正典生物·智方美特约||巨头观察

速看!牧原透露最新生产数据

本周猪价终于迎来了久违的反弹,自21日起实现三连涨!但6.5元/斤的全国均价还是难以弥补养猪企业的损失。目前龙头猪企的养殖成本能达到多少?他们怎么看待今年的生猪行情,还准备继续扩产吗?3月23日,牧原股份给出了自己的答案。

1 牧原已建成产能超过7000万头

拥有283万头能繁母猪+100万头后备母猪

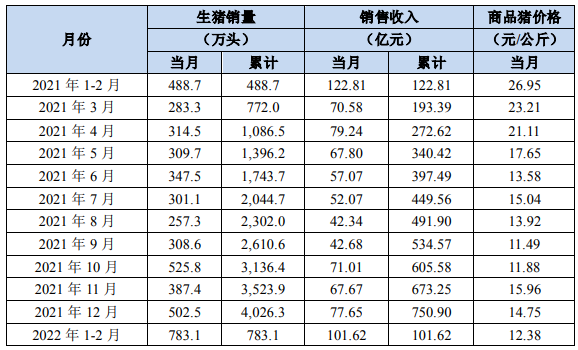

2021年,牧原股份共销售生猪4026万头,位居全国第一。其中商品猪3689万头,仔猪310万头,种猪28万头。去年预计销售收入770-800亿元,预计净利润70-85亿元。

2021年全年猪企出栏量。

据记者了解,2022年1、2月份牧原共销售生猪783.1万头,较去年同期增长60.24%,其中1月份销售量约470万头,2月份销售量约313.1万头。

牧原单月生猪销售情况。

截止2021年末,牧原已建成养殖产能超过7000万头。面对低迷的行情,牧原从去年下半年开始就放缓了发展建设节奏,因此生猪养殖产能在2022年上半年预计不会有明显增长。

母猪存栏方面,牧原透露截止2021年末能繁母猪数量为283万头,后备母猪约100万头,预计2022年一季度末保持基本稳定。

据农业农村部数据,全国能繁母猪存栏已连续7个月下降,行业产能淘汰加速。就牧原来看,近期公司的能繁母猪数量保持基本稳定,能繁母猪整体淘汰轮换节奏较2019、2020年有所加快。

牧原认为,这样的策略有利于保持能繁母猪群的整体高质量,增强生产端的成本管控。同时轮回二元育种体系可以提供充足的优质种猪,支撑相关生产目标达成。

2 最新养猪成本8元/斤

饲料飞涨下6.5元目标难实现?

低迷行情下,牧原持续在降本增效方面发力。根据核算,2022年1、2月份牧原的生猪养殖完全成本约为8元/斤,较去年四季度小幅增长。

牧原解释,近两个月成本上涨的主要原因有3点:

1、2021年以来饲料原材料价格持续增长的影响在近期出栏批次中体现;

2、冬季生猪疫病季节性高发对近期出栏批次养殖成绩有所影响;

3、1、2月份存在春节节假日,有效销售天数少、销售数量低,单位期间费用分摊增长。

此前牧原提出截止2022年底,公司要实现6.5元/斤的阶段性成本目标。但是在3月23日牧原的公告中,公司表示锚定的是生产成绩的改善与经营效率的优化,会根据中长期原材料价格波动而发生调整修正。

3 目前现金流稳定

日常资金储备维持100亿元左右

2022年,养猪行业拼得是资金。谁的现金流更稳定,谁才能熬到周期上行期。目前看来,牧原在资金方面颇有实力。公告透露,目前牧原现金流情况稳定,日常维持100亿元左右的资金储备,可满足生产经营需求。

牧原表示,公司从去年起实施更加主动的现金流管理,在目前市场情况下,除部分竣工工程的付款外,不安排新增的资本开支。公司当前授信规模整体稳定,融资现金流保持正向状态。下一步,公司将与合作金融机构加强沟通,增进互信;保障融资业务顺利开展。

此外,人才资源方面,目前牧原员工数量稳定在14万人左右。此数量已包含了未来产能增长的人员提前储备,未来两年员工人数没有大幅的增量需求。牧原表示,公司2022年人力资源工作聚焦在存量结构优化,对精英人才、成熟人才的补充以及少量的离职补缺。随着出栏量逐步提升与管理优化,单位人工成本会呈下降趋势。

4 已建成的楼房猪舍产能300万头

管理水平存在较大进步空间

在养殖模式方面,牧原目前依然以平层养殖为主,楼房猪舍在产能规划里占比较低,目前建成的楼房猪舍的产能约为300万头左右。以内乡综合体项目为例,整体生产成绩处于牧原中等偏上水平,部分楼房猪舍中出现了优秀成绩。

牧原认为,楼房猪舍建造的复杂程度以及投资成本高于平层猪舍, 楼房猪舍相比平铺猪舍环境更加封闭,疫病防控等级相对更高,防控效果会更好,各种智能化设备的应用也更加全面,产生优秀成绩的潜力会更高。楼房猪舍的养殖成绩在进一步提高精细化管理水平的情况下存在较大的进步空间。

5 已投产运营8个屠宰厂

预计6月末产能将超3000万头

近两年牧原正在大力发展屠宰业务。目前已投产运营8个屠宰厂,合计屠宰产能2200万头;预计2022年上半年将再投产3个屠宰厂,预计2022年6月末屠宰总产能将超过3000万头。

据悉,今年1、2 月份牧原的生猪屠宰板块并未实现盈利。牧原解释,这主要是由于春节前屠宰厂投产节奏及节后屠宰量下降影响,整体屠宰量较少,目前屠宰板块人员近1万人,摊销费用相对较高。接下来,牧原会通过提升产能利用率、拓宽销售渠道、优化销售结构、降低生产成本等措施支撑屠宰今年实现盈利。

随着屠宰产能的增长,运营体量的快速提升对屠宰板块的生产管理、客户开拓、渠道建设、物流仓储等业务提出了更高的要求与挑战。未来,牧原立足于高标准的食品安全与优质的产品品质,积极开拓市场,满足广大客户的需求。

来源:农财宝典新牧网综合 原文链接: https://mp.weixin.qq.com/s/kORozBOrgyn6ISn7s7ijUw?scene=25#wechat_redirect