“猪周期”对养殖类上市公司造成的业绩冲击正以直观的方式呈现出来。同花顺数据显示,在已披露的61家农林牧渔上市公司发布业绩预报中,从预告净利润中值这一指标排序中可知,预亏金额最高的前4家公司全是生猪养殖企业。

2月8日,玉米期货触及近9个月高点,向2800元/吨关口一向逼近,涨幅超出1%。

春节后的首个交易日(2月7日),国内期市早盘全线大涨,截至收盘,液化石油气(LPG)、豆粕主力合约涨停,菜粕涨逾8%。

受原料涨价影响,部分饲料企业陆续发出饲料涨价通知,饲料价格上调50-300元/吨。

生猪养殖企业成亏损大户

在61家披露的业绩预告中,其中,10家大幅上升,15家大幅下降,1家预增,1家预降,7家减亏,4家增亏,21家预亏,2家扭亏。

尽管如此,在61家企业中也有20家预计净利润翻倍增长的公司,约占1/3。

相比较下,正邦科技、温氏股份、新希望、天邦股份这四家公司登上预亏金额最高榜单。

从预报来看:

正邦科技预亏189.5亿元;

温氏股份预亏134亿元;

新希望预亏91亿元;

天邦预亏37.5亿元;

经计算可知四家公司预亏金额高达452亿元。

同花顺数据显示,包括正邦科技、温氏股份、新希望、天邦股份等在内的多家主营生猪养殖业务的上市公司,2021年业绩均受到猪价波动的影响。

“报告期内,因生猪价格大幅下跌、饲料价格连续上涨,以及外购部分猪苗育肥、持续推进种猪优化等因素均推高了企业养猪成本,导致公司肉猪养殖业务2021年利润同比大幅下降,出现深度亏损。”

多家主营生猪养殖业务的上市公司在公告中表示,公司将继续推进养猪业务固本强基工作,完善生物安全防控体系,持续提升存栏母猪质量,提高肉猪上市率,降低生猪养殖成本。

值得注意的是,这些上市公司的业绩压力在2022年上半年暂时难以缓解。供应端方面,生猪养殖从业者对后市一致看空,对生猪纷纷采取降体重提前出栏的策略,市场上120公斤以下的猪源较为充沛,屠宰企业收购大体重猪源减少,部分屠宰企业倾向于收购小体重猪源,导致生猪交易市场仍处于下滑之中。

李素杰在接受《证券日报》记者采访时介绍称,目前生猪出栏体重下滑,出栏量增多,但整体供应仍处于充足状态。

部分上市公司在公告中表示,为了生猪产业长远发展,去年下半年采取了一系列措施。比如,加速淘汰更新低效母猪、弱猪等措施,在一定程度上增加了当期亏损;对猪场进行精准通风、喷淋、除臭等方面专项技改,提升育种优势,加速养殖屠宰深加工一体化转型等,但尚未在当期产生效果。

短期来看,养猪企业想在今年上半年扭亏的难度较大。卓创资讯认为,目前市场猪源充足,供应端降体重提前出栏的现象反映出从业者看空后市的心态。从需求端来看,虽然春节假期效应对生猪价格提振显著,但在充沛的生猪供应下,市场消化能力有限,导致生猪价格整体上涨乏力。

李素杰表示“截止到1月29日,卓创资讯监测的全国自繁自养生猪每头亏损135.33元。预计2022年上半年猪价仍将处于较低水平,相关企业亏损或将延续。”

玉米向2800元/吨关口逼近

南美减产炒作支撑外盘涨势重启,带动玉米系双双翻红,玉米触及近9个月高点,向2800元/吨关口一向逼近,涨幅超出1%,成交量、持仓量均明显增加。淀粉涨幅明显不及玉米,因节后下游需求放缓,且库存整体仍处于较高水平。

外盘方面,南美减产炒作再度升温,CBOT玉米期货走强,录得5周最大单日涨幅。预期阿根廷和巴西部分地区的干燥天气将进一步加剧作物产量面临的威胁。谷物交易商纷纷聚焦美国农业部月度作物供需报告,预计USDA料将下调阿根廷和巴西玉米产量预估。

受下游企业节后补库需求和贸易环节干粮库存量有限影响,贸易商挺价意向较强,对玉米价格有所支撑。春节假期过后,中储粮部分区域粮库已经陆续开库收购,港口贸易商和产区用粮企业也纷纷开工收粮,但基层玉米购销尚未全面恢复,到货车辆依然有限,目前市场购销活动整体依然较为清淡。

豆粕主力合约涨停

春节后的首个交易日,国内期市早盘全线大涨,截至收盘,液化石油气(LPG)、豆粕主力合约涨停,菜粕涨逾8%。

豆粕和大豆的大幅上涨,主要是南美受天气干旱影响,多家机构纷纷再次下调南美大豆产量预估,而美国大豆需求较为强劲,导致美国油脂油料价格大幅走高。2月7日大连豆粕期货价格也出现大幅上涨,豆粕期货主力2205合约午间涨停,涨幅达7.99%,创近8个月新高,报3636.0元/吨。

据统计数据显示,昨日(7日)美国大豆进口成本价为5003.9元/吨,较节前上涨230.35元/吨;巴西大豆进口成本价为4846.6元/吨,较节前上涨226.81元/吨;阿根廷大豆进口成本价为4964.72元/吨,较节前上涨251.33元/吨。豆粕现货价格亦出现明显的大涨,部分豆粕贸易商43%蛋白豆粕报价较节前最高上涨达400元/吨,随着美盘大豆的强势运行,成本端传导后豆粕价格亦有继续上涨可能。

从需求端看,因不看涨后市,或者养殖利润不高,养殖户以及饲料厂在节前备货明显不足,意味着在节后将加大采购力度。春节期间外盘豆类的上涨将激发国内相关产业的看涨预期,积极采购、囤货的操作将使油厂库存更加捉襟见肘,叠加春节后饲料厂补库,豆粕现货价格急剧走高概率较大。

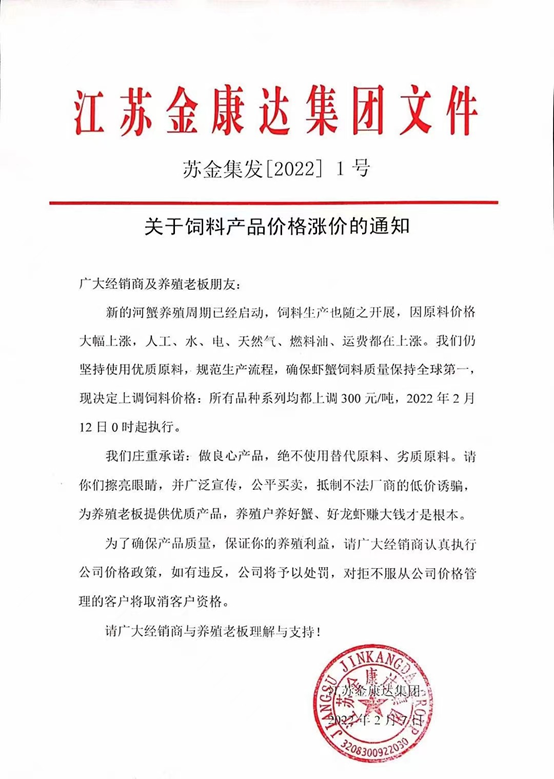

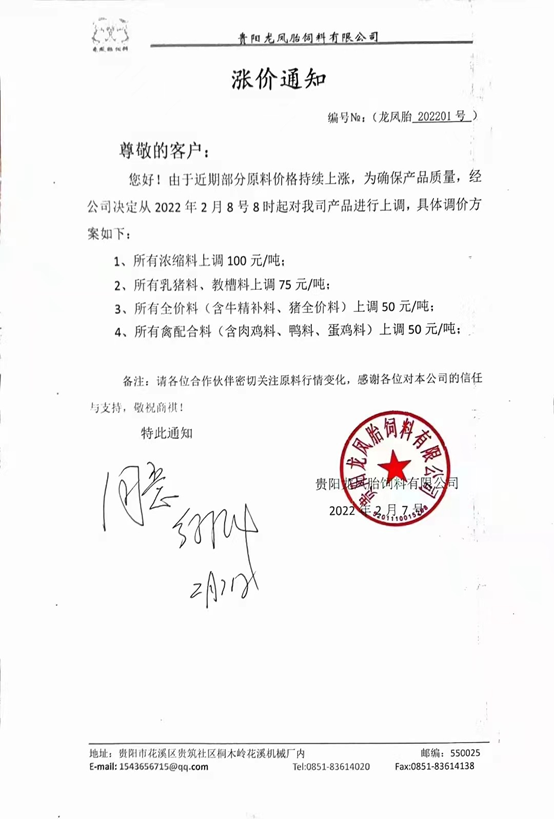

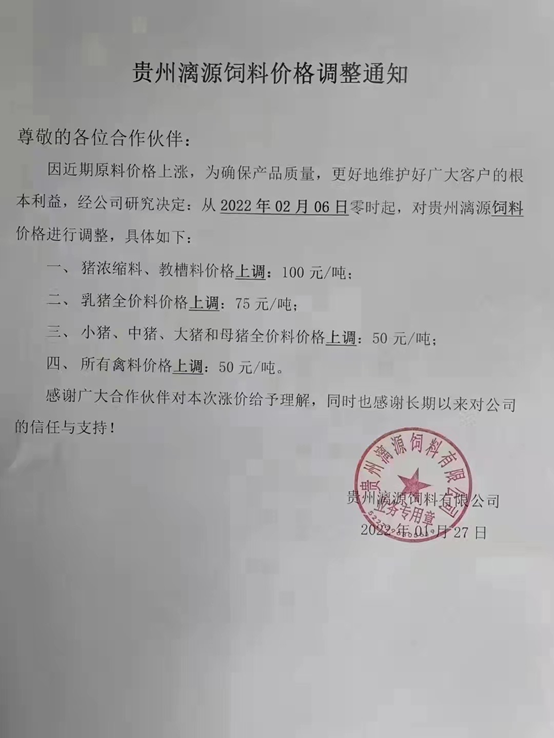

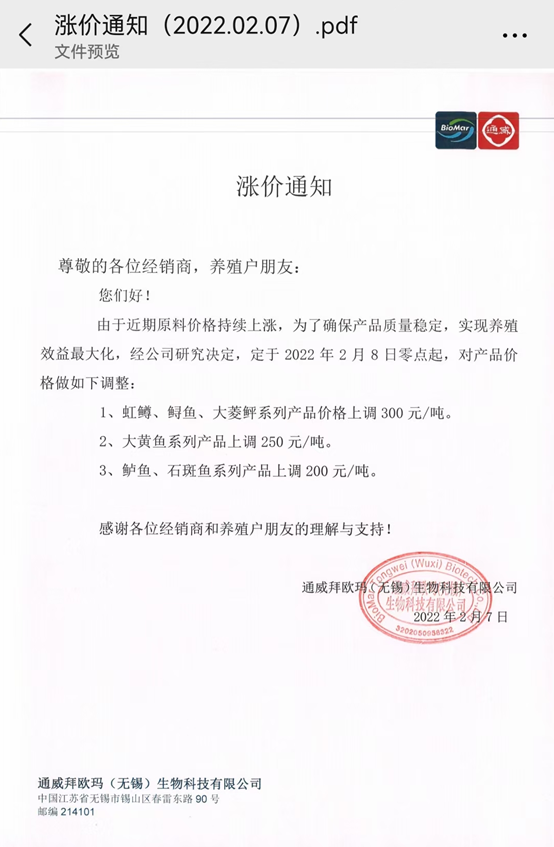

饲料价格上调50-300元/吨

受4企业陆续发出饲料涨价通知,饲料价格上调50~300元/吨。

来源:文华财经,农牧前沿、饲料行业信息网、证券日报、澎湃新闻、同花顺财经综合 原文链接:: https://mp.weixin.qq.com/s/WKZJoEfn2cwWIaen6iUYEQ?scene=25#wechat_redirect