中国养猪网导读:

据中国养猪网猪价系统数据显示,国内外三元生猪价格为16.32元/公斤,较昨日下跌0.12元/公斤,今日猪价整体呈现大部下跌势态。7月14日,2021年第二次中央储备冻猪肉收储竞价交易1.3万吨。在收储前夕,猪价迎来小幅走跌。下半年市场仍有几个风险因素需要重点关注……

收储情况及猪价变动

中州期货分析师章佩英告诉期货日报记者,总结往年收储前后的猪价走势可以发现,猪价上半年大多数处于下行趋势,国家启动收储也多集中在3—6月,其他月份会视情况启动补充收储;启动第一轮收储后,猪价不一定能迅速止跌,在行情持续低迷时,还需要启动第二轮或第三轮收储,猪价才能逐步回暖,代表年份有2012年、2014年、2017年和2018年。在上述收储行动中,2019年3月的三次收储工作不是为了防止当期猪价过度下跌,而是为了预防远期猪价和肉价过度上涨提前储备冻品,收储工作的出发点与其他年份有本质区别。

连续二次收储对生猪期货及现货影响几何?

谈及今年收储,章佩英表示,连续二次收储对期现货的影响主要体现在现实和预期的差异上。6月16日,国家发改委发布生猪价格过度下跌三级预警时,生猪价格已经连续数月下跌,养殖端普遍亏损,市场盼涨情绪极强。在国家释放“托市”信号后,养殖端恐慌情绪有效缓解,低价惜售增多,猪价止跌反弹。现货价格普遍止跌后,期货盘面空单集中止盈离场,期价低位反转。但7月9日收储前后,现货稳中整理,期货却不再上行,或因收储的消息短暂扰动后,市场再次回归交易供需结构,即收储支撑当前生猪市场情绪与价格,但市场对后市产能释放压力存忧,因此期货盘面呈现底部有现货支撑、上方有产能释放压力的振荡行情。

格林大华期货分析师张晓君认为,两次收储加起来3.3万吨,数量不及预期,对短期市场供给影响不大。另外,从历年收储看,虽收储对短期市场情绪有一定支撑,但不能改变猪周期的下行趋势,猪价最终仍将回归到供求关系中来。

展望后市,张晓君表示,中长期来看,猪价下行周期仍未结束,今年6月份的低点大概率是年内的低点,但不是此轮下行周期的低点。随着产能释放,明年价格仍将下探。进入三季度,随着北方折损产能兑现以及四季度季节性消费启动,猪价有望展开反弹,然而受制于产能恢复及冻品库存影响,向上反弹空间有限。

“我们认为三季度猪价仍有走强的基础,主要基于两点:一是供应较二季度改善,预期不会出现集中大肥出栏;二是三季度消费会增加,供需结构改善后猪价有望迎来阶段性上行趋势,期货盘面也有望在现货带动下迎来一波反弹行情。”章佩英说。

上游产能释放速度加快

导致上半年猪价下跌的表层原因多样,但归根结底还是产能释放速度加快带来的供应过剩。

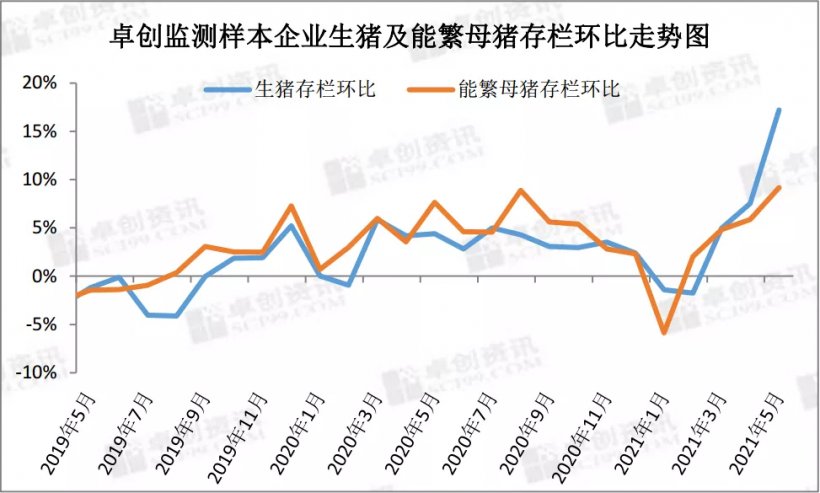

在高利润推动以及政策指引下,非瘟后各地复产有序进行。据监测,2019年10月至今,多数情况下生猪存栏环比呈正增长,上游能繁母猪存栏亦持续恢复。3-5月份生猪存栏环比增速更是明显加快,主要原因有:

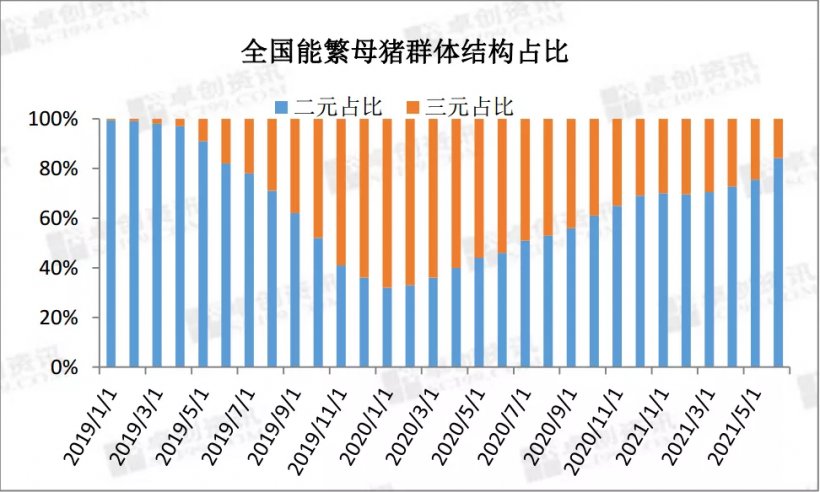

第一,能繁母猪群体替换工作持续推进。非瘟疫情后,因二元母猪的供应无法满足复产需求,“商转母”现象普遍,最高时三元母猪占比约68%。但由于三元母猪的整体生产性能不及二元母猪,随着上游种猪供应恢复,养殖场逐渐用二元母猪替换三元母猪。截至6月底,国内能繁母猪群体中,二元母猪平均占比约84%,部分规模场已完成全面替换。

第二,全国断奶仔猪成活率提高也有助于产能的恢复。1-2月份,局部地区有非瘟、蓝耳病、仔猪腹泻等疫病发生,全国断奶仔猪平均成活率仅有88.15%。随着疫病得到控制,6月底成活率已提升至93.73%。产能释放速度逐渐加快,据卓创资讯了解,6月底国内生猪存栏量已恢复至正常年份的90%左右。

第三,除了产能的释放,均重的提高也明显导致了猪肉供应的增加。正常年份下,生猪交易均重在110-120公斤。非瘟后猪价升高促使养殖端选择增重来提高养殖利润,导致生猪交易均重不断增加。上半年生猪交易均重涨至130.28公斤,较正常年份上涨13.29%。供应增加与体重提升叠加,致使目前国内自产猪肉已处于过剩状态。

除了因看好后市而主动入库,部分时期因终端需求疲软,屠宰企业选择将肥膘等销售迟缓或价格偏低的部位转冷库存放。截至6月底,国内重点屠宰企业平均库容比升至33.25%,且冻肉多集中于北方区域,东北市场的库容比要明显高于其他地区。

下半年生猪价格或低位震荡

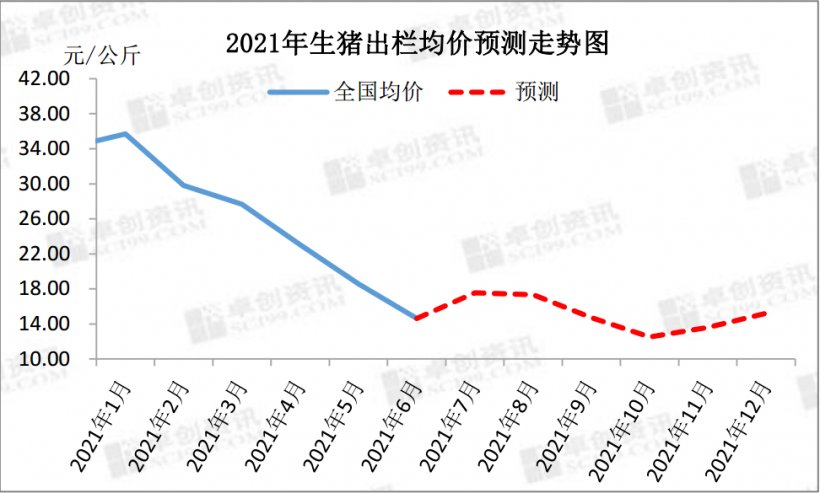

在疫病可控、政策趋势不改的前提下,因目前能繁母猪存栏量处于相对高点,淘汰落后产能仍需时日,下半年国内生猪产能恢复状况不改。除此之外,国产与进口冻肉库存升高,预计下半年生猪及猪肉供应愈发充足。需求方面,因猪肉价格由高位回落,低价或促进终端消费,加之收储等因素拉升,预计下半年生猪价格或低位震荡,均价或在15元/公斤左右。

下半年市场仍有几个风险因素需要重点关注,主要有:

第一,南方进入雨季,川渝、两广、两湖、江西等地非瘟疫情有“抬头”迹象,各养殖场需提前做好准备,生物安全防控工作不能放松;

第二,二季度屠宰企业肥膘、肥白条等入库较多,在11月底至12月份的腌腊、灌香肠高峰期,或对大猪价格的拉升有一定压制作用;

第三,广东等地新冠疫情影响当地的消费能力,下半年仍需警惕疫情反复情况。

来源:期货日报、卓创资讯 原文链接: https://mp.weixin.qq.com/s/4VgAw-L2oNXYleAjUzx0pA