科前生物终于实现登陆科创板的梦想。9月17日,科前生物上市首日大涨170.15%,市值达到146.85亿元。为了这一刻,科前生物等待了18个月。

2019年3月,一度被视为“湖北科创第一股”的科前生物,进入上交所首批受理的9家拟上市科创板企业名单。此后科前生物几经波折,直到8月25日,证监会公告同意科前生物科创板IPO注册。

数据来源:招股书

根据公司招股书,科前生物是一家典型的高校企业。公司18名股东中,有11名自然人为现任或曾任华中农业大学(下称华中农大)教职员工。公司高管学历阵容也堪称豪华,包括公司董事长陈焕春在内的多位高管拥有博士学位,任职博导。公司采取“合伙管理”等模式,陈焕春等7人为公司共同实际控制人,在本次发行前合计持有公司73.10%股份。

那么这家“智商密度”极高的公司成色如何呢?

01 好生意还是坏生意?

今年上半年,科前生物销售毛利率达82.29%,过去三年毛利率均超80%。需要明确的是,猪用疫苗或是产业链上赚钱效率最高的一环。科前生物2017年与2018年的加权净资产收益率超过50%,这项指标甚至超过以盈利能力著称的贵州茅台。

数据来源:WIND、界面新闻研究部

对于高毛利率,科前生物解释称主要是受行业技术门槛高、产品研发投入大、创新性的兽用生物制品需求大等因素影响,兽用生物制品产品价格相对较高而成本控制较好。对于高ROE,除了较高的毛利率水平之外,还与公司较低的负债率有关。2017年和2018年,公司负债率分别为27.75%和28.60%。

但是进入2019年,科前生物业绩指标尤其净资产收益率出现大幅下滑。原因是猪用疫苗销售出现了黑天鹅事件。

猪用疫苗是科前生物支柱产品,过去三年公司收入约95%来源于猪用疫苗的销售。2018年下半年起席卷全球的非洲猪瘟疫情,直接导致2019年国内生猪数量大幅下降。国家统计局数据显示,2019年我国生猪出栏5.44亿头,同比减少 21.57%,生猪存栏数同比减少27.50%。

除了非洲猪瘟这一黑天鹅事件,“猪周期”也是科前生物绕不开的宿命。

目前国内猪市处于上升周期。今年上半年生猪存栏与能繁母猪存栏同比及环比均明显回升,同期公司猪用活疫苗和猪用灭活疫苗销售量同比分别上涨22.95%和17.29%,公司业绩亦同比回升。一般而言,国内“猪周期”大约3-4年为循环,在周期下行时会影响养殖户补栏意愿及疫苗采购意愿。科前生物的业绩注定要坐过山车。

02 竞争还是合作?

由于科前生物11名股东均有高校任职背景,公司同华中农大的关系复杂又微妙。

在研发层面,华中农大几乎承担了科前生物全部的研发任务。招股书显示,2017年以来,科前生物与华中农大在兽用生物制品领域新签署协议合作研发的项目共计14项,其中项目负责人为实际控制人或股东的就有10项。

具体来看,华中农大主要负责前期基础性研究,公司除了参与前期基础性研究,主要负责中试研究和临床研究的核心环节。

合作研发模式是兽用生物制品行业内主流的研发模式。不过这样变相削弱了科前生物的自主研发能力,公司的前景完全寄托在与华中农大良好的合作关系之上。

即便科前生物与华中农大属深度合作关系,但仍需考虑华中农大的独立性。未来二者的合作可能将变为竞争性谈判方式,公司及其他有意向方将根据华中农大发布的合作研发需求进行报价,华中农大将组织评审小组确定最终合作研发对象。因此公司与学校间的合作并非“铁板一块”。

数据来源:WIND、界面新闻研究部

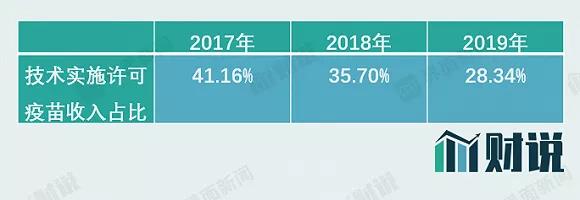

除合作研发产品外,科前生物还通过技术实施许可方式取得华中农大猪伪狂犬病灭活疫苗、猪伪狂犬病活疫苗(HB-98株)两项技术成果使用权。2019年,科前生物通过技术许可的疫苗产品收入占比达28.34%。

由于华中农大是此两款疫苗新兽药注册证书的署名单位之一,拥有相关技术成果的知识产权,并可向兽用生物制品企业转让相关技术成果。因此,如果华中农大转让给其他企业,势必将加剧市场竞争,也将对科前生物业绩产生影响。

如何平衡好同高校之间的“竞合”关系,并且在未来增强公司研发独立性,或许是科前生物发展的痛点。

估值方面,截至9月17日,普莱柯、瑞普生物的动态市盈率分别为71.09和40.17,平均55.63倍。按科前生物上市首日收盘54.2倍市盈率来看,公司估值已处于行业平均水平。

03 动保疫苗市场将达千亿级

我国是全球最大的生猪养殖及蛋鸡养殖国家,肉鸡、水禽、牛羊及其他养殖产能也均处于世界前列。巨大的养殖规模催生的动保免疫市场,已经达到百亿级别。

布瑞克·农产品集购网研究总监林国发表示,畜禽养殖过程中,合理使用疫苗有利于提高畜禽的抗病性,减少病情,进而减少药物特别是抗生素药物使用。国内爆发非洲猪瘟以来,国内养殖业规模化水平又上了一个台阶,而养殖场规模越大,对生物防疫的重视程度就越高。尤其是在2020年我国全面推行养殖过程无抗化的大环境下,需要通过前置的相应疫苗防疫,这些都会刺激动保免疫需求。

他说,商品猪从出生到屠宰,全程涉及到的疫苗,主要是古典猪瘟、口蹄疫、圆环病毒、猪肺炎等,每头猪的疫苗费用约为30-60元,母猪每年疫苗费用在50-80元。由于我国生猪年出栏量常态性7亿头左右,母猪存栏常态性3500万头。单纯是生猪市场疫苗市场至少400亿。如果包括禽类、牛羊等其他畜禽产品,规模更大。《2020年国家动物疫病强制免疫计划》的推行,将有望推动我国动保疫苗市场达到千亿级别。

来源:界面新闻、第一财经 原文链接 : https://mp.weixin.qq.com/s/05urobwVoE1PUZrKHCpdKQ?scene=25#wechat_redirect