从肉类加工行业产业链来看:我国肉制品行业产业链主要包括上游禽畜养殖以及饲料加工业;中游屠宰加工以及肉制品的深加工,再经过(冷链)物流运输等链条,肉制品最终到达消费者终端。

肉类加工是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,称为肉制品,如香肠、火腿、培根、酱卤肉、烧烤肉等。也就是说所有的用畜禽肉为主要原料,经添加调味料的所有肉的制品,不因加工工艺不同而异,均称为肉制品,包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。

资料来源:中商产业研究院整理

产业链上游饲料加工行业现状

1、我国是饲料第一大生产国

我国饲料工业起始于上世纪70年代,经过数十年的发展,饲料工业获得了跨越式发展。我国从1991年起成为仅次于美国的第二大饲料生产国,从2012年起饲料产量已经连续7年位居世界第一,是名副其实的世界第一大饲料生产国。不过近年来我国饲料产量增速开始趋于下降。数据显示,2018年我国饲料产量为24213万吨,同比下降14.94%。2019年中国饲料产量达26184万吨,与2018年相比略有上升。

数据来源:国家统计局、中商产业研究院整理

按类型来看,2019年我国配合饲料产量达21013.8万吨,同比下降3.0%;浓缩饲料1241.9万吨,同比下降12.4%;添加剂预混合饲料542.6万吨,同比下降10.6%。

数据来源:全国畜牧总站、中商产业研究院整理

分品种看,猪饲料7663.2万吨,同比下降26.6%,其中仔猪、母猪、育肥猪饲料分别下降39.2%、24.5%、15.9%;蛋禽饲料3116.6万吨,同比增长9.6%,其中蛋鸭、蛋鸡饲料分别增长27.2%、1.8%;肉禽饲料8464.8万吨,同比增长21.0%,其中肉鸡、肉鸭饲料增长17.9%、25.2%;反刍动物饲料1108.9万吨,同比增长9.0%,其中肉牛、奶牛、肉羊饲料分别增长32.5%、0.8%、7.8%;宠物饲料产量87.1万吨,同比增长10.8%;水产饲料2202.9万吨,同比增长0.3%;其他饲料241.9万吨,同比增长29.5%。

在饲料总产量中,猪饲料占比从上年的43.9%下降到33.5%,禽饲料占比从上年的41.4%上升到50.6%。

数据来源:全国畜牧总站、中商产业研究院整理

2、饲料产品价格保持高位

随着养殖行业扩产明显,饲料企业积极备货,预计豆粕价格小幅上涨。玉米价格高位运行,稻谷、小麦饲用替代增加,前期拍卖玉米陆续出库,进口原料陆续到港,新季玉米即将上市,预计玉米价格高位趋稳。鱼粉市场,受天气影响需求偏弱,预计价格以稳为主。短期内饲料产品价格或将保持高位。

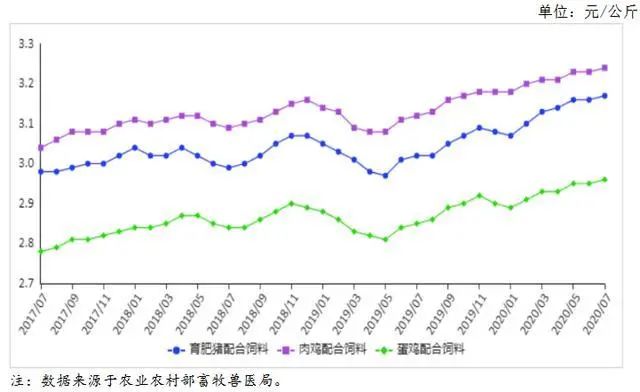

(1)主要饲料产品价格保持高位。

7月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.17元、3.24元、2.96元,环比分别涨0.3%、0.3%、0.3%,同比分别涨5.0%、3.8%、3.9%。从周数据来看,3种主要饲料产品价格连续6周小幅上涨,7月第4周,集贸市场价格分别为每公斤3.19元、3.2621元、2.98元,为2015年10月第3周以来的最高周价。

(2)主要原料价格环比以涨为主。

根据农业农村部监测,国内豆粕7月均价每公斤3.22元,环比跌1.2%,同比涨0.5%;7月山东省43%蛋白豆粕出厂价每公斤2.86元,环比涨5.6%,同比涨3.3%。国内豆粕供应整体充足,中国增加采购美国大豆,带动大豆期货价格上涨,国内饲料企业积极备货,豆粕市场成交旺盛,周价格呈现上涨趋势,月均价仍小幅下跌。饲用玉米7月均价每公斤2.27元,环比涨2.2%,同比涨7.8%;临储玉米拍卖溢价成交,支撑市场价格上涨,贸易环节余粮不足,截至7月第4周,广东港口玉米库存仅为41万吨,处于较低水平。进口鱼粉7月均价每公斤12.53元,环比持平,同比涨3.6%。受天气因素影响,水产养殖增长放慢,国内鱼粉市场成交清淡,价格以稳为主。

(3)饲料原料进口量同比大幅增长。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟)6月份进口206.76万吨,环比增44.8%,同比增114.4%;1-6月累计进口789.66万吨,同比增26.5%,主要进口来源国为乌克兰(占进口总量的43.3%)、美国(占23.0%)、澳大利亚(占15.0%)和加拿大(占10.1%)。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉)6月份进口83.43万吨,环比增35.0%,同比增73.7%;1-6月累计进口401.31万吨,同比增33.9%,主要进口来源国为加拿大(占47.0%)和乌克兰(占31.9%)。

(4)预计短期内饲料产品价格将保持高位。

豆粕,8月大豆到港量预报超过千万吨,国内豆粕供应充足,生猪养殖好转,豆粕市场购销旺盛,同时中国持续采购美国大豆,对大豆期货价格形成支撑,饲料企业原料库存增加,预计豆粕价格将小幅上涨。饲用玉米,临储玉米拍卖成交旺盛,带动玉米价格走高,稻谷、小麦等原料在饲料中将对玉米形成替代,未来进口粮源陆续到港,缓解国内玉米供需紧张的局面,预计短期内玉米价格在高位趋稳。鱼粉,秘鲁新季捕捞配额基本完成,鱼粉销售较为顺利,厂商报价保持稳定;国内鱼粉库存减少,受天气影响鱼粉需求偏弱,预计价格以稳为主。综合来看,主要原料价格稳中趋涨,预计饲料产品价格将高位运行。

3、饲料行业竞争格局

(1)区域布局变化情况

数据显示:2019年,我国全国饲料产量超千万吨省份9个,比上年减少2个,按产量排序分别为山东、广东、广西、辽宁、江苏、河北、湖北、四川、湖南。其中,山东省产量达3778.9万吨,同比增长5.9%;广东省产量2923.8万吨,同比下降8.3%;山东和广东两省饲料产品产值继续保持在千亿以上,分别为1057亿元和1009亿元,同比分别下降13.1%和22.6%。全国有12个省份产量同比增长,其中贵州、云南、甘肃、宁夏、新疆等5个西部省份增幅超过20%。

从各省市饲料工业总产值来看,2019年共有3省市工业总产值在500亿元以上,19省市饲料总产值在100亿元以上。其中山东和广东两省饲料工业总产值继续保持在千亿以上,分别为1228.93亿元和1066.7亿元,同比分别下降9.1%和11.2%。江苏饲料工业总产值为518.73亿元,排名第三位。全国有11个省份产量同比增长,其中贵州、上海、安徽增幅超过20%。

(2)企业竞争格局

数据显示:2019年猪饲料生产厂数量5432家,比上年减少238家;家禽饲料生产厂数量4848家,比上年增加313家;反刍和宠物饲料生产厂也分别比上年增加68家和38家。全国散装饲料总量4414.3万吨,同比增长5.4%;在饲料总产量中的占比为19.3%,比上年提高1.7个百分点。

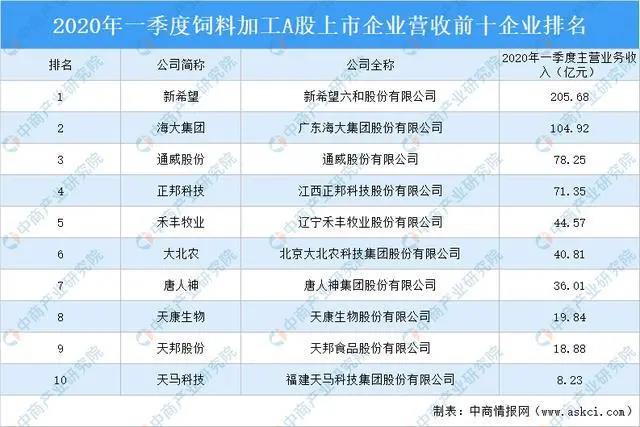

此外,据中商产业研究院大数据库显示,2020年一季度饲料工业行业A股上市企业中,新希望、海大集团、通威股份、正邦科技、禾丰牧业、大北农、唐人神、天康生物、天邦股份以及天马科技为营收前十企业。其中,新希望以营收205.68亿元位居榜首。

数据来源:中商产业研究院大数据库

来源:中商情报网 原文链接: https://mp.weixin.qq.com/s/YEAzTNUdmfYRoRbCTz6BvA?scene=25#wechat_redirect