上半年,上市猪企生产性生物资产维持增长态势,对应种猪存栏扩张,以及明年春节至上半年的出栏量增长。根据种猪规模,上市猪企明显分出两个梯队,头部梯队竞争激烈,新希望与正邦科技种猪规模超越牧原股份与温氏股份,第二梯队中,龙大肉食大股东存在资产注入预期,或冲击第一梯队。

八家上市猪企上半年出栏仅占全国7.78%

我国人口众多,禽肉和猪肉的消费基数巨大,市场空间广阔。根据美国农业部数据,我国2019年鸡肉产量为1375万吨,消费量为1390万吨,已成为仅次于美国的全球第二大鸡肉生产国和第二大鸡肉消费国;2019年我国猪肉产量为4255万吨,消费量为4487万吨,是全球第一大猪肉生产国和消费国。

长期以来,我国畜禽养殖行业中小散户居多。据农业农村部数据,2020年上半年全国生猪出栏25103万头,猪肉产量1998万吨。

据公开数据整理,2018年出栏量较大的八家上市养殖企业(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农、天康生物)生猪合计出栏4,844.78万头,占全国生猪总出栏量的6.98%。

2019年该八家(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农、天康生物)养殖企业生猪合计出栏4,499.93万头,占全国生猪总 出栏量的8.27%。

2020年上半年,生猪出栏量较大的八家上市养殖公司(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农和傲农生物)共出栏1,953.59万头,仅占全国出栏量的7.78%。

因各家上市公司数据披露口径不一致,上述数据可能存在一定误差。但可以明显看出,我国生猪养殖行业规模化程度仍处于较低水平,存在较大的提升空间。

上市猪企后备产能集体扩张

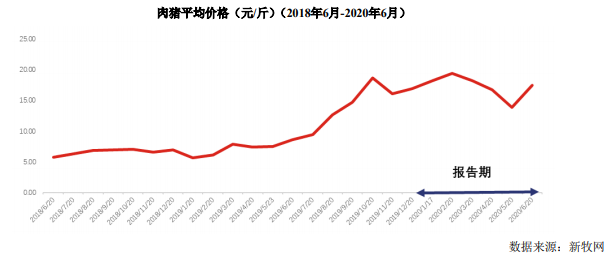

在超强猪周期下,国内猪价处于历史高位,能繁母猪更是“一猪难求”。上市猪企集体逆势扩张,生猪养殖类上市公司的生产性生物资产以种猪为主,种猪规模决定了未来一段时间内的出栏规模。

截至8月31日晚间,牧原股份、温氏股份、正邦科技、新希望、天邦股份、大北农、傲农生物、天康生物、唐人神、金新农、龙大肉食、罗牛山等12家上市猪企均已发布2020年半年报,各家企业的生产性生物资产数据全部实现增长。

其中,新希望与金新农生产性生物资产在2020年上半年环比增长超100%,同比增幅最高的是新希望,同比增长1243.07%,其次是天邦股份、傲农生物和正邦科技。

生产性生物资产包括种公猪与种母猪,拥有禽类养殖业务的公司还会包括种鸡与种鸭资产。关于生产性生物资产中的猪禽占比问题,温氏股份证券部表示:“种猪和种鸡、种鸭占比方面,我们也没有明确数据。”新希望公司人士表示:“新希望生产性生物资产中的绝大部分为种猪,禽类只占极小部分。”

头部猪企竞争激烈

在12家上市猪企中,根据生产性生物资产余额,已明显出现两个梯队:牧原股份、温氏股份、正邦科技、新希望、天邦股份5家公司为第一梯队,种猪存栏规模较大,大北农等7家公司存栏规模较小,为第二梯队。

第一梯队中,新希望与正邦科技生产性生物资产规模已超越牧原股份与温氏股份。明年新希望或携手正邦科技挑战牧原股份、温氏股份的行业地位。

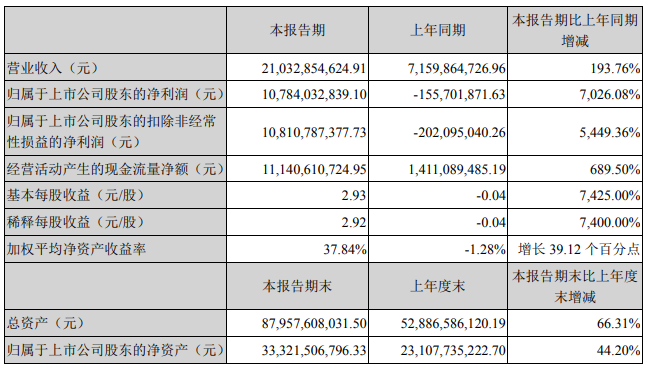

值得注意的是,今年上半年,牧原股份销量首次超越温氏股份,报告期内,牧原销售生猪678.1万头,其中商品猪396.7万头,仔猪273.1万头,种猪8.3万 头。

来源:牧原股份半年报

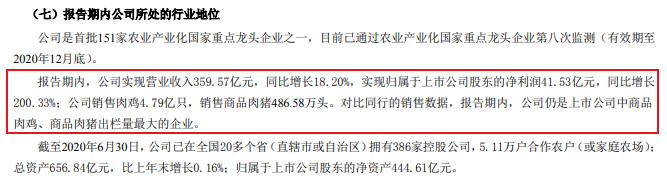

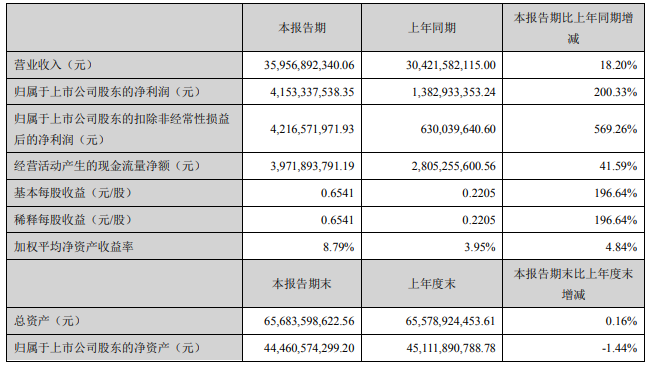

不过温氏股份在2020半年报中表示:“对比同行的销售数据,报告期内,公司仍是上市公司中商品肉鸡、商品肉猪出栏量最大的企业。”(温氏股份销售商品肉猪、肉鸡等,牧原股份产品包括种猪、仔猪、肉猪等)。

同时,温氏股份展开内部调整,重点发展养猪业务。半年报中显示,在国家及地方政府支持养殖业发展的有利形势下,公司抢抓发展机遇,加快新区域拓展,重点推进西南、华北、华东等 区域的发展步伐。报告期内,公司共签订生猪养殖投资协议规模1090万头,新增储备1506.9万头猪苗产能的种猪场用地和年饲养能力1052.6万头的养殖小区用地,超额完成了公司布局规模的目标。

来源:温氏股份半年报

第二梯队中,各企业种猪规模均处于扩张阶段,但龙大肉食冲击第一梯队的可能性相对较大。据了解,龙大肉食的大股东蓝润发展在四川巴中、达州等地规划建设了600万头生猪养殖产能,目前已经陆续开工,计划2020年底各养殖项目陆续达产投产。

来源:企业公告、财联社 原文链接: https://mp.weixin.qq.com/s/qXGcSqjsAjCANnyaI2EAsg?scene=25#wechat_redirect