一、国际市场

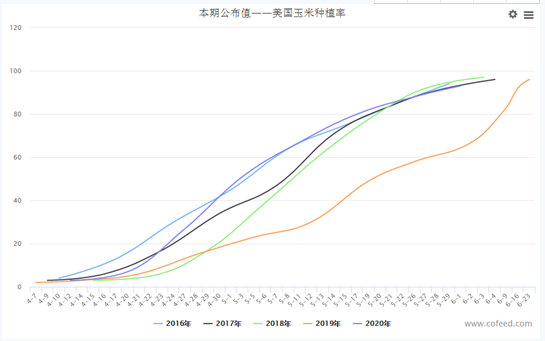

当前美国玉米播种进度超过平均水平,中西部地区天气条件整体良好,可能支持产量前景,与此同时,玉米种植带的西部地区天气高温干燥,可能有利于新播的大豆和玉米,截至周日,美国玉米播种工作完成了93%,落后市场预期的94%,不过快于五年平均进度89%。玉米优良率为74%,高于一周前的70%。

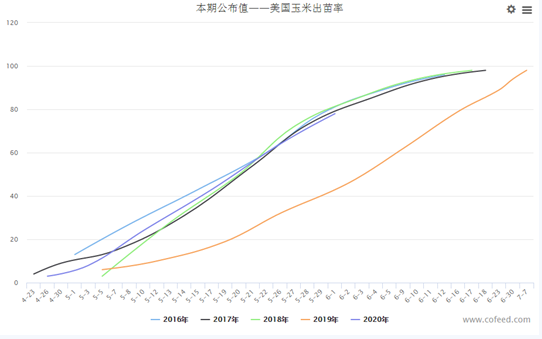

美国18个玉米主产州的玉米播种进度为88%,上周80%,去年同期为55%,五年同期均值为82%。玉米出苗率为64%,上周43%,高于去年同期的28%,过去五年均值58%。本周首次发布的今年评级数据显示,玉米作物评级优良的比例为83%。

附图:美国玉米种植率

附图:美国玉米出苗率

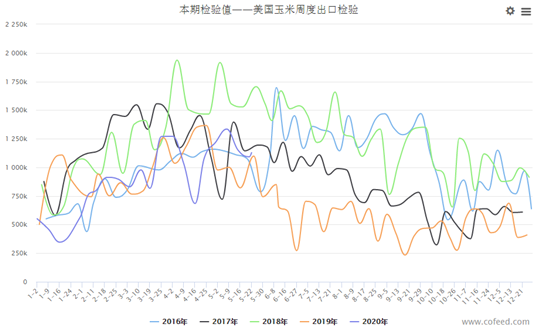

此外,截至2020年5月28日的一周,美国玉米出口检验量为1,128,091吨,上周1,097,249吨,上年同期为744,840吨,迄今为止,美国2019/20年度(始于9月1日)玉米出口检验总量为28,484,807吨,去年同期为39,327,338吨,同比减少27.6%,上周同比减少29.1%,两周前减少30.0%。

附图:美国玉米出口检验量

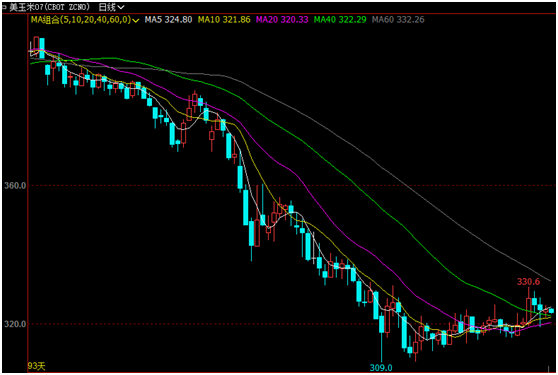

当前美国玉米春播顺利,打压价格下跌,此外,彭博社报道,特朗普上周五宣布将启动撤销香港部分特殊贸易待遇的程序,中美紧张关系升级,市场担心第一阶段贸易协议能否兑现成为未知,市场担忧中国有可能会减少采购美国农产品,近两日芝商所旗下CBOT玉米价格连续两日下跌,截止6 月1日,7月期约收低2.50美分,报收323.25美分/蒲式耳。

只不过,针对上述的市场担忧减少采购美国有问题,特朗普上周五记者会虽然宣布拟取消对香港特别待遇,禁止部分与军方有关的中国学生学者入境,对中国在美上市企业展开调查,但并未提及任何经济制裁和贸易行动,且未损及美中第一阶段贸易协议,制裁严厉程度不及市场预期。此外,就中国进口美玉米而言,中国在1-4月份从美国仅采购1256.99吨,占总进口量的0.06%,相对比乌克兰进口总量1108622.4吨,占总进口量的51.14%,从中国采购量可以看出,过少的贸易量对美玉米的影响有限。近日CBOT整体或以小幅波动为主。但贸易协议继续执行,中国需要在后面加快采购美国农产品,美国DDGS和高粱等出口都将增加,间接利多美国玉米价格。

附图:CBOT玉米价格走势图

二、国内市场

上周四,首轮拍卖拉开序幕,整体成交情况异常火爆,高于市场预期,从成交来看,市场参与积极性极高,各省均以100%成交率收尾,其中黑龙江玉米15年四等粮最高溢价196.33元/吨,超高溢价进一步推高出库成本,同时大幅提振市场信心,贸易商惜售待涨心态进一步增强。

首轮拍卖落幕之后,当日港口玉米价格应声上涨,山东深加工企业纷纷二次调涨玉米价格,截止本周二,山东地区深加工企业玉米收购价主流区间在2180-2210元/吨一线,较政策拍卖前(上周三)上涨50元/吨,辽宁锦州港口玉米700容重,15水2020元/吨,较上周三 上涨20元/吨,容重720收购价2040元/吨,较上周三上涨20元/吨,广东港口二等玉米下调至2140-2150元/吨,较上周三上涨10元/吨。

附表:2020年国家临储玉米拍卖周度成交情况(截止5月28日)

不过,近日临储二拍、三拍的400万吨的公告陆续出台,此外,中储粮在浙江、广西、福建、内蒙、成都、湖南、北京、广州等地举行10场一次性转储玉米拍卖,拟拍卖67.76万吨,成交41.67万吨,成交率61.5%,与此同时,市场消息称,东北地区的一次性储备粮也 将投放市场,政策粮陆续进厂,而眼下下游企业采购节奏却不尽如人意。

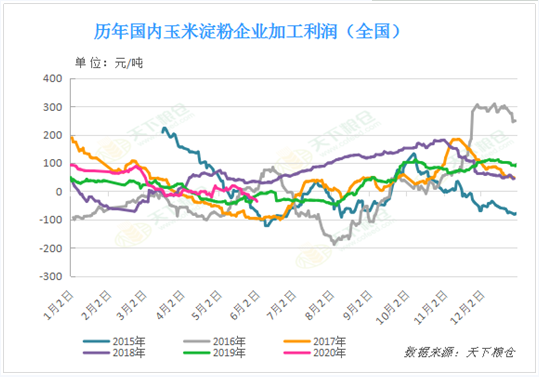

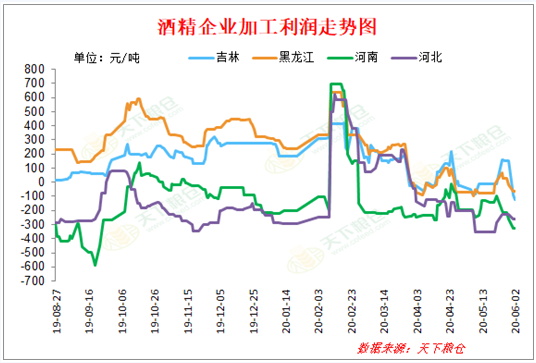

从深加工企业来看:玉米价格的连续拉涨,叠加下游走货不给力,导致深加工企业亏损严重,截止6月2日,山东地区淀粉加工利润亏损90.14元/吨,黑龙江地区加工利润亏损108元/吨,全国整体亏损处于两年同期的最低位,此外,酒精亏损更严重,吉林亏损120元/吨,河北地区加工利润亏损260元/吨。

附图:历年国内玉米淀粉企业加工利润(全国)变化图

附下图:国内部分产区玉米酒精企业利润对比走势图

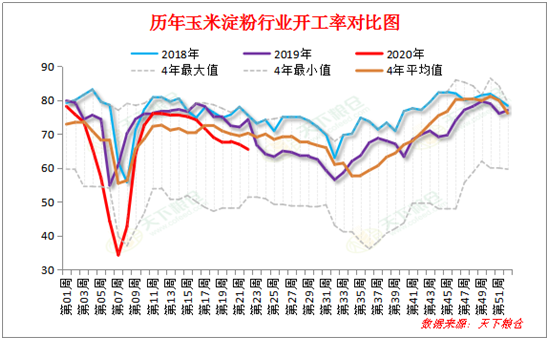

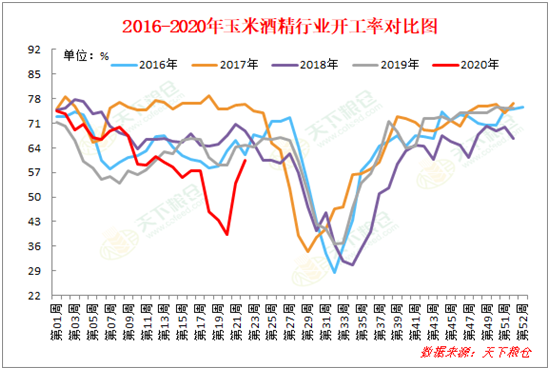

在深加工企业全线亏损,且部分企业在原料紧张的背景下,自4月份开始,有企业开始限产,直至5月份,部分企业陆续进入停机检修期,至5月底,酒精企业开机率降至5年同期的最低位,玉米淀粉开机也降至四年同期的最低位。且进入6-7月份以后,企业又进入停机检修的高峰期,深加工企业的消耗能力减弱,此外,眼下禽类养殖也处于亏损阶段,特别是蛋鸡,自春节后养殖端持续亏损,当下已处于深度亏损中,部分养殖场开始淘汰高日龄老鸡止损,5月份之后便进入传统补栏淡季,今年蛋价持续走低,且市场对于今年整体行情看空预期较高,养殖户补栏意愿不佳,淡季更淡,此外,肉类市场需求也迟迟不见起色,再加上进入夏季之后,消费更疲软,肉鸡整体的补栏情况也不佳,5月份部分饲料厂的禽料产销量均有不同程度的下滑,且6月份预估也将维持此局面。

附下图:历年玉米淀粉行业开工率对比图

附下图为:2016-2020年玉米酒精行业开工率对比图

总的来看,深加工开机下滑及饲料的需求疲软,玉米的两大需求主体均出现阶段性的下滑,下游采购动能减弱,而在连续每周400万临储拍卖的基础上,于6月2日晚上吉林、辽宁的一次性储备也出台,其中吉林16.6288万吨,辽宁7.7万吨,政策粮多向流入市场,牵制 市场情绪,或刺激部分有粮的贸易商加快出粮节奏,今日早间山东到货增至900辆,相对比上周日均到货仅在200-300辆,关注本周的拍卖,若延续上一周的火爆局面,那么玉米价格仍将维持高位运行,反之,若出现去年的“高开低走”,玉米市场价格高位震荡调整风险也将加大 ,而小编认为后者的概率正在增加。

来源:天下粮仓网 原文链接: https://mp.weixin.qq.com/s/X24YzzSQPAlicRu2pC16pQ?scene=25#wechat_redirect