同样是干养殖,养的对象不同,境遇也有着天壤之别。

这边,“养鸭第一股”华英农业正在遭遇第二、第三大股东的接连减持,股价连续多日承压。另一边,华统股份则被温氏投资举牌,双方此前达成的生猪养殖合作或再进一步。

温氏股份布局产业下游

5月12日,公告显示,温氏投资在2020年4月27日-5月12日期间以大宗交易方式增持华统股份491万股,占华统股份现有总股本的1.77%。此前,温氏投资持有华统股份896万股,占华统股份总股本的3.23%。增持后,温氏投资持有华统股份1387万股,占华统股份总股本的5%。

天眼查信息显示,华统股份的核心业务是畜禽屠宰业务,2019年度屠宰占总公司总营收的97.09%。华统股份的产品主要包括饲料、生鲜猪肉、生鲜禽肉、金华火腿等。

华统股份公告 截图

实际上,温氏股份与华统股份的合作由来已久。早在去年3月5日,华统股份与温氏股份签署了《战略合作框架协议》,双方就生猪养殖、屠宰业务等达成战略合作意向。

去年11月4日,双方进一步签订了《生猪养殖业务合作协议》,决定在浙江省义乌市共同投资设立浙江温氏华统牧业有限公司(下称“温氏华统”)。据悉,温氏华统力争在3年内,实现浙江省内、江苏省内的肉猪年出栏均达到100万头以上。

Wind资讯数据显示,温氏投资为温氏股份的全资子公司,后者的主营业务为种猪育种和肉猪养殖。2019年,温氏股份全年录得营业收入731.44亿元,同比增长28.0%;归母净利润139.67亿元,同比增长252.94%,展现了作为周期股的魅力。

2019年全国生猪出栏量出现较大幅度下滑,华统股份的业绩亦有下滑。当年公司实现营业总收入77.05亿元,同比增长50.56%;但归母净利润1.31亿元,同比下降12.35%。

一位养殖业的分析师对记者表示,“温氏股份此番举牌入驻华统股份,是希望凭借华统股份形成畜禽良种繁育、饲料与饲养管理、畜产品加工销售的完整闭环。目前,生猪价格下探至年内低位,猪企或经历着今年最难的单季度。目前来看,已披露全年销售规划的猪企,销量重心在下半年,叠加季节性消费需求,华统股份的屠宰业务或有望受益于温氏股份的出栏量。”

除了举牌入驻华统股份,温氏股份扩张的脚步也一直没有停下。5月11日,四川省珙县举行温氏50万头生猪一体化建设项目竣工暨“双百万”头生猪一体化建设项目集中开工仪式,并在巡场镇、孝儿镇、上罗镇、曹营镇等地设立分会场。四川省农业农村厅副厅长杨朝波,宜宾市委常委、组织部部长杨俊辉,宜宾副市长张平,温氏养猪事业部副总裁叶京华参加开工仪式。

据了解,自2016年广东温氏集团与珙县签订协议计划打造年出栏50万头生猪项目以来,珙县已与温氏建立起合作关系的养殖户达167户,累计建设522条生产线,2019年年均代养费达到295.33元/头,户均年收益达到67万元。

未来两年,温氏股份计划在珙县投资增至20亿元用于珙县“双百万”头生猪一体化的建设项目,拟再建设50万头仔猪繁育场和50万头肉猪养殖小区,实现年繁育仔猪100万头,年出栏生猪100万头的“双百万”目标。

目前,该项目已建成生猪投产繁育场2个,在建繁育场2个,预计年底投产;温氏办公楼及员工宿舍主体已完工;50万吨饲料厂基础设施建设已经完工;合作家庭农场及养殖小区建设累计开工建设443条生产线,建成306条线,投产216条线。

华英农业股东遭强平

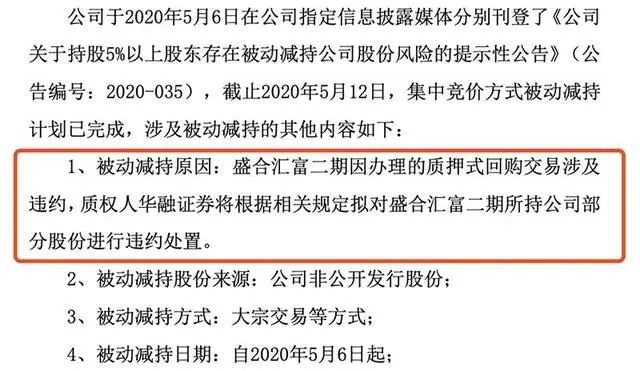

同为养殖股,养鸭的华英农业的境况惨淡的多。由于该公司第二大股东盛合汇富二期办理的质押式回购交易涉及违约,所持公司股份被质权人华融证券强平。

公告显示,华融证券于2020年5月12日以集中竞价交易减持华英农业股份127.6783万股,占公司总股本的0.239%。此前,华融证券已于5月7日、5月11日减持了盛合汇富二期所质押股份,减持数量分别为2.5万股、404.11万股。

截至目前,盛和汇富二期被动减持已完成,累计被被华融证券合计减持1602.8683万股,占公司总股本的3%。

与此同时,华英农业还面临着第三大股东的减持。

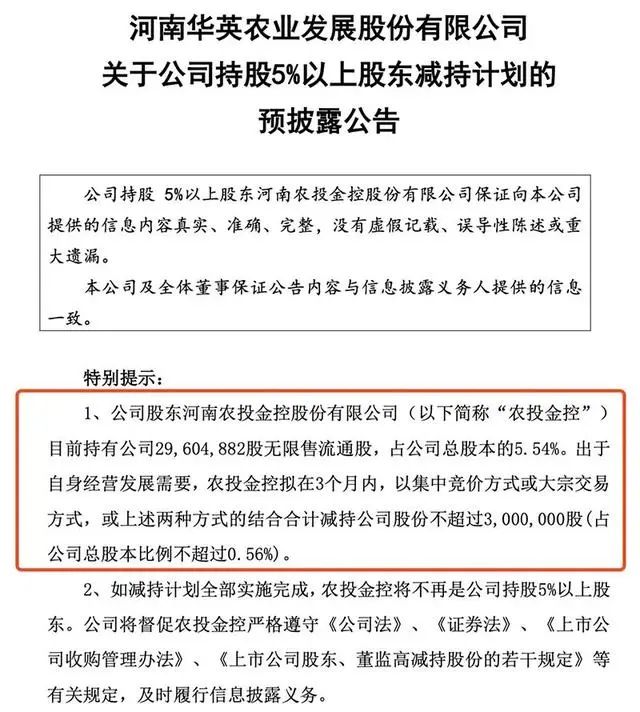

公告显示,河南农投金控股份有限公司(下称“农投金控”)分别在2019年10月31日、2020年2月22日发布减持计划,拟在3个月内以集中竞价方式或大宗交易方式,或上述两种方式的结合合计减持公司股份不超过300万股(占公司总股本比例不超过 0.56%)。不过,截至目前,农投金控还未减持公司股份,持股5.54%。

眼下,因疫情影响华英农业还未披露2019年年报。从已披露的主要经营数据来看,公司全年仅实现归母净利润6121.44万元,同比下降48.51%;扣非归母净利润仅325万元。进入一季度,业绩进一步下滑,归母净利润亏损1.5亿元,同比暴跌1286.42%。

5月13日晚间,华英农业发布公告,公司4月份鸭苗销售数量为843.15万只,销售收入238.13万元,同比分别变动-32.11%、-96.62%,环比分别变动-4.93%、-74.07%。4月份,公司鸭苗销售收入同比和环比变化较大,主要系受产业链下游需求影响,鸭苗价格低迷。

业绩下滑、股东被动减持,华英农业的股价承压不小。4月份以来,公司股价已累计跌去21.68%。“华英农业一季度的亏损让股价后期全年扭亏为盈承压更大。鸭猪鸡价格联动,鸡价和猪价的快速上行有望助鸭价上涨。但生猪价格连续11周下探至今年的最低价。眼下鸭苗和肉鸭价格的上涨空间相对较为有限。” 上海一位公募基金经理对记者表示,“市场表现来看,被众机构视为防御的生猪板块也于近期遇冷。

猪价持续阴跌利好屠企

2019年,猪产业进入超强周期,利好A股市场多只猪产业概念股。Wind数据显示,2019年华统股份股价年涨幅达24.71%。此外,华统股份2019年年报显示,公司2019年营收总额达77.06亿元,同比增长50.56%,实现归属于上市公司股东净利润1.32亿元,与上年同期相比下降12.35%,如果剔除上市公司在报告期内实施2019年股权激励计划计提的股份支付费用,公司实现归属于上市公司股东的净利润同比增长26.51%。

不过,今年2月中下旬以来,国内生猪价格呈现持续阴跌态势。农业农村部数据显示,5月6日全国猪肉平均批发价报43.02元/公斤,创2019年12月30日以来新低。其自2月19日报出50.08元/公斤的阶段高点后,已连续近3个月维持降势。

生意社生猪行业分析师李文旭认为,近期生猪价格跌幅逐渐趋稳,目前依旧没有较多实质利好支撑,终端需求未见明显好转,而且目前国内市场生猪出栏体重普遍偏大,市场供强需弱问题较为严峻,诸多利空压制下,猪价持续偏弱运行。

5月13日,关于近期猪价下跌对上市公司的影响,记者致电华统股份证券部,其相关工作人员表示,生猪价格波动,屠宰端主要根据生猪的采购价格变化,采购价格上涨屠宰端价格也上涨,反之亦然。上市公司主要以屠宰为主,毛利相比生猪养殖业更低。“生猪价格下跌对于上市公司屠宰业务而言,可能总体还是更有利一些,生猪价格下跌,我们根据采购成本在销售价格上也会作相应调整,而价格下跌可能会推动消费端回暖,消费需求增加之后,也利好屠宰业务。”

来源: 第一财经、中新网 原文链接: https://mp.weixin.qq.com/s/zm0jdqpPwC3F_zdVh5mxsQ?scene=25#wechat_redirect