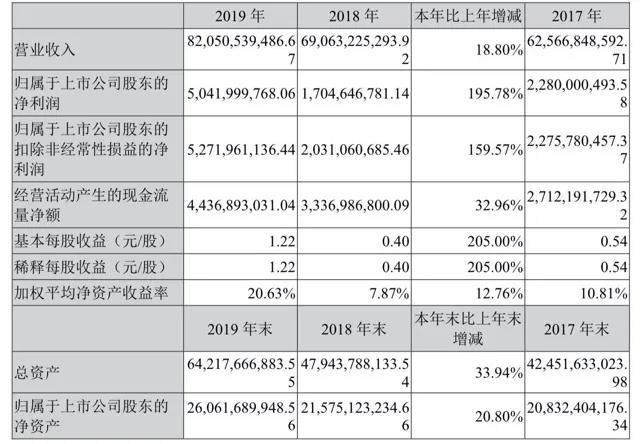

昨日晚间,新希望发布的2019年度报告显示,期内公司实现营收820.51亿元,同比增长129.87亿元,增幅18.80%;实现净利润50.42亿元,同比增长33.37亿元,增幅达195.78%。其中,生猪养殖业务实现快速扩容,打破生猪养殖传统的“温牧正天”头部格局,成为该行业头部企业之一,并贡献了该公司营收和利润的大头,营业利润同比增长高达8712%。

具体来看,饲料业务目前仍是公司的主要支柱。根据中国饲料工业协会统计,2019年全国猪料产量同比下降26.6%,叠加了常规猪周期低谷期与非洲猪瘟的双重影响,替代性供应拉动禽料增长了17.1%,但禽料增量不足以弥补猪料降量的影响,因此全年整个行业饲料产量也将出现近六年来首次同比下降。

值得关注的是,该公司相对高毛利的特种水产料、反刍料增速均大幅领先饲料整体增长水平。在全国首推的生物环保饲料销量同比增长超过100%,功能性水产料销量同比增长也超过200%。随着国民对牛羊肉、鱼虾蟹等水产品消费不断提升,该版块有望持续扩容并贡献更多利润。

肉禽业务上,2019年非洲猪瘟导致的猪肉短缺拉动了禽肉的替代性供应,所以尽管禽养殖量相比过往多年而言处于较高水平,但禽产业全年都处在价高利好的景气状态。新希望凭借每年约7亿只的禽屠宰量,约200万吨的禽肉产销量,多年来一直高居行业第一位。

但非洲猪瘟带来的替代性需求总会随着疫情缓解而减弱,长期的禽价高位运行也引发了禽养殖的又一轮产能扩张,使得行业内供求关系发生逆转,全国2019年白羽肉鸡种鸡存栏同比增长11.8%,禽肉产量也同比增长了12.3%,过剩风险在逐步加大。且该公司乃至整个行业的白羽肉禽业务仍将面临环保升级、育种难、优化渠道等挑战,如何在禽肉销售中得到更高溢价的回报,成为突破的关键。

新希望从2014年起大力推动禽屠宰实施“冻转鲜、生转熟、贸易转终端”的战略转型,一方面加大近距离鲜品销售力度,另一方面加大对下游食品加工企业、连锁商超、连锁餐饮等多种新兴渠道对接,降低对批发市场渠道的依赖,推动渠道升级,已经有了实质进展。该公司2019年在食品加工原料渠道、餐饮渠道、商超渠道三大类优势渠道的销量同比增长10.6%。

生猪养殖业务上,2019年由于非洲猪瘟的影响,全国生猪出栏下降21.6%,猪肉产量下降21.3%,全年猪肉供应一直处在偏紧的状态,自然带动市场价格上升。新希望在养猪业务上起步相对较晚,但起点比较高,建立起了一套比较安全高效的生物防控体系,且赶上了生猪盈利和产能扩张的周期,去年不断抛出生猪产能扩张的计划。

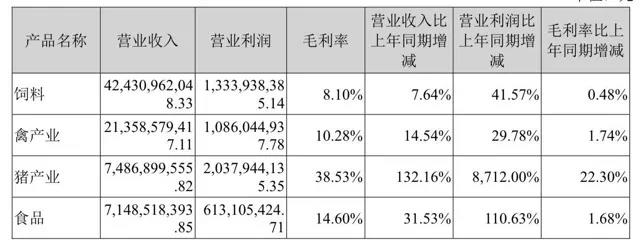

报告期内,该公司共销售种猪、仔猪38.49万头、肥猪316.5万头,合计354.99万头,同比增长39%;实现营收74.87亿元,同比增长132.16%; 实现毛利润28.85亿元,同比增长451.15%。截至2019年末,该公司已投入运营项目产能1000万头,在建产能650万头,另有已完成土地签约或储备的项目产能超4350万头,理论可达的最大产能已超过6000万头,已经逼近行业龙头温氏股份的7000万头扩产计划。

需要注意的是,新冠疫情的蔓延冲淡了非洲猪瘟疫情的关注度,但该疫情实际上并没有消失,防控形势依然严峻,全行业的补栏增产依然处在艰难爬坡阶段。依然需要严密防控非洲猪瘟的传播,才能够在看似红火的行情中,真正获得持续的实际盈利。

来源:第一财经 原文链接: https://mp.weixin.qq.com/s/BbbjvHmSlkUL-SLOraXW2g?scene=25#wechat_redirect