我们对2020年生猪加权平均售价的预测 22元/公斤,前四大饲料生产商的市场份额合计20%,年生产能力低于50 000吨的饲料公司有5000家。自2006年以来,中国过去三个猪价周期的平均长度50个月。我们认为,由于非洲猪瘟,目前的周期将延长前八大上市动物保健公司的市场份额合在一起17%,意味着巨大的增长空间。我们认为在未来3-5年内,动物疫苗的销售量每年会增长多少10-15%。

虽然我们预计生猪产量将在2019年至20年期间有所下降,但这将伴随着生猪价格的上涨。在2021-22年,我们预计产量将逐步恢复。随着养猪场补充库存,价格将下降。

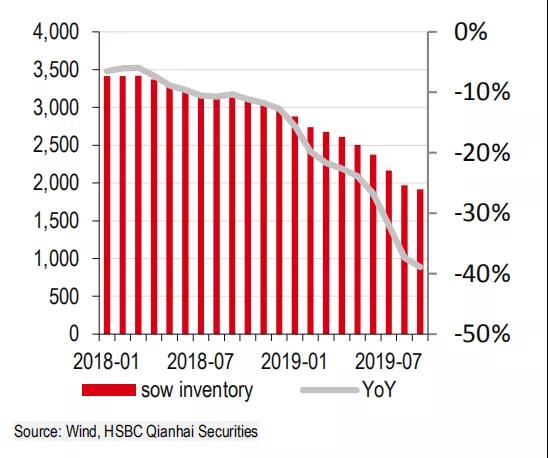

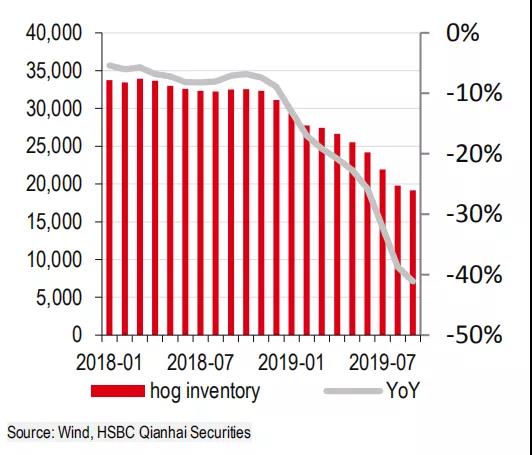

据农业部统计,2019年9月,生猪数量比上年同期下降了41.1%,种猪数量下降了38.9%。生猪平均下降25.6%,母猪下降26.5%。根据这些数字和我们关于补充库存的假设,我们对2019-22年的预测如下:

1. 出栏量分别为5.47亿、4.26亿、4.69亿和6.1亿

2. 每公斤加权平均价格分别为19元、22元、20元及17元

3. 市场规模为人民币1.143万亿、1.032万亿、1.032万亿和1.141万亿

4. 年增长率分别为19%、-10%、0%和10%

生猪出栏将在2021年降至最低

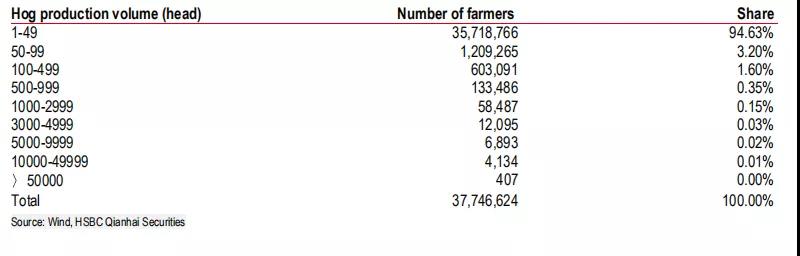

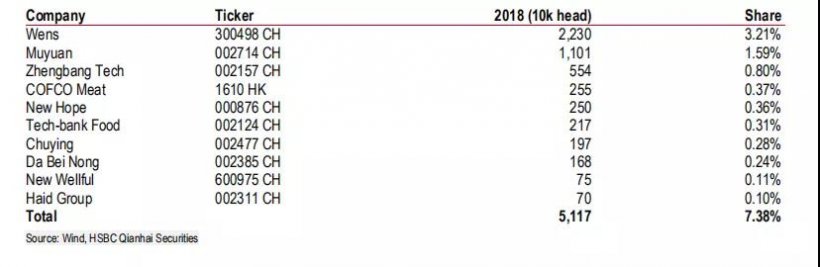

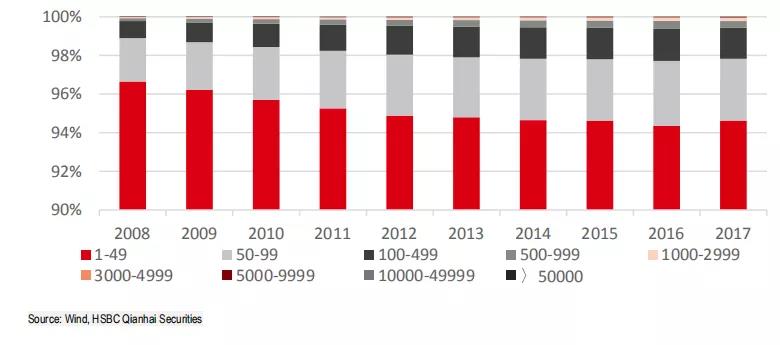

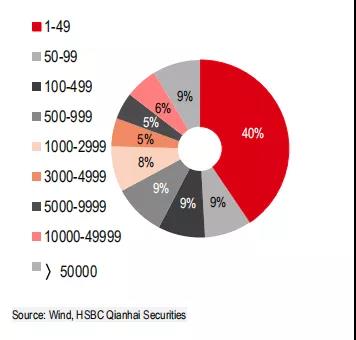

支离破碎这个词被广泛用于描述中国的许多行业,尤其是那些可能在未来几年整合的行业。但是这个国家效率低下的程度在养猪业相当引人注目,以下统计数据显示,2017年中国3700万养殖户中,有3500万人每年生产的生猪不到50头。只有4500名农场主生产了10000多生猪,而仅有400多农场生产了50000头。毫不奇怪,十大上市养猪公司的市场份额只有7.38%。(这也有助于解释为什么非洲猪瘟是如此难以控制)

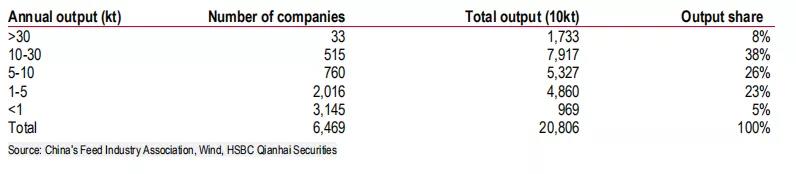

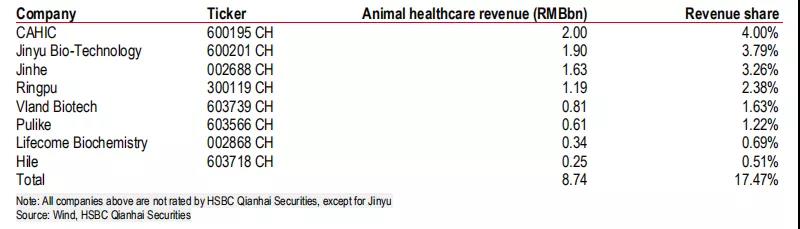

在中国,上游的动物饲料和疫苗产业也是支离破碎的。例如,2018年,约有6400家饲料公司创造了2亿吨的销售额。只有四家公司的年产量超过1000万吨,5000家年产量低于5万吨。在动物保健业中,年销售额达500亿元人民币,但8家上市公司的市场份额仅为17%。与美国和其他发达国家相比,中国的猪繁殖产业是极其低效的。

推动变革的力量

整个行业正经历现代化和工业化的过程,由许多不同的力量驱动,包括:人口老龄化和城市化的上升将导致农业劳动力减少;越来越严格的环保法规将加速小农退出市场;非洲猪瘟提高了该行业的进入壁垒,给小型经营者带来了更大的压力。

行业领导者在招聘优秀员工、研发支出和金融实力方面享有显著的规模优势。由于他们的成本优势,大型养猪户与较小的竞争对手相比,盈利能力更强,而且它们也更好地应对猪价的剧烈波动。

在规模场的对面,仍有3500万散养户每年生产不到50头猪。过去还有更多,但在过去的十年里,他们的数量一直在下降。我们相信这一进程将继续下去。

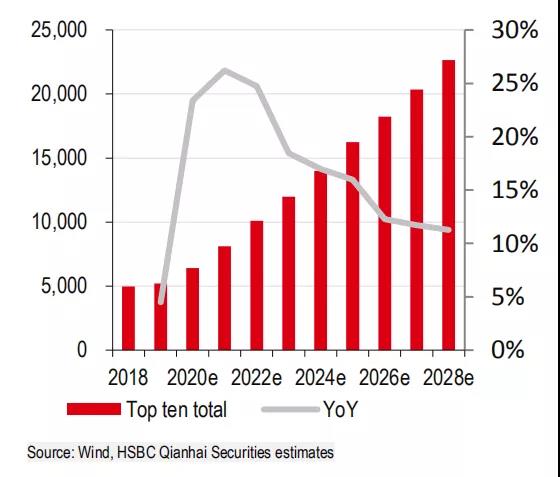

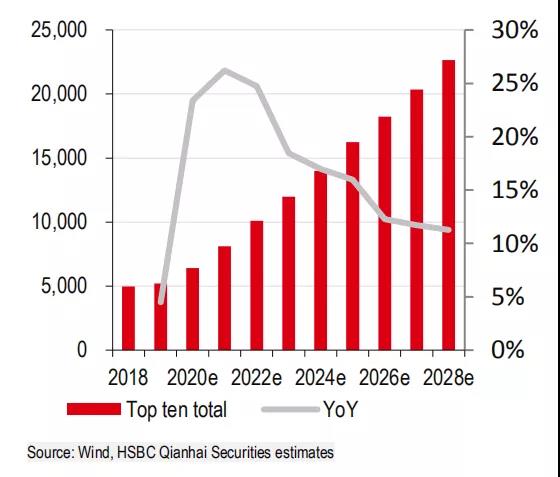

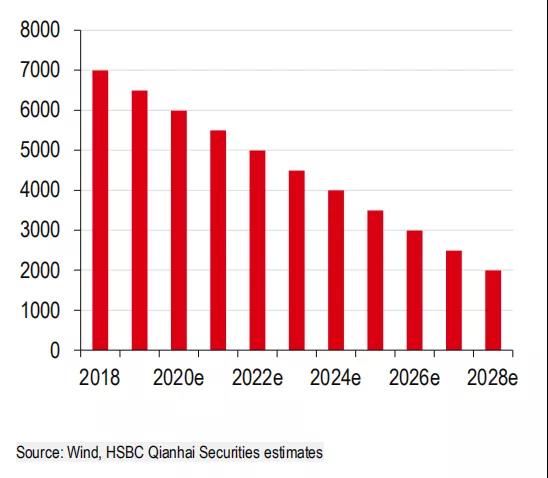

在未来的10年里,我们预计他们中的大多数将退出市场,而每年生产5万多头生猪的养猪公司的比例将上升,占到全国生猪的40%以上,而今天只有10%左右。未来10年,我们预计十大上市猪业公司的市场份额将从目前的7.38%上升至30%。与此同时,我们认为,随着小生产者被挤出,饲料公司的数量将从6000多家下降到2000多家。我们预计未来三年,动物保健行业将以10-15%的复合年增长率增长。

前十大养猪公司养殖规模上升

饲料公司数量持续下降

公司分析

海大

中国领先的饲料公司,生产家禽饲料(占饲料销售量的49%)、鱼类(29%)和猪(22%)。海德拥有行业领先的成本优势,其市场份额不断扩大。

非洲猪瘟打击了该公司的猪饲料销售,但同时也刺激了对其水产和家禽产品的需求。今年上半年,生猪饲料的销售额下降了6%。我们认为这一趋势将在2019年下半年和2020年继续保持,2021年随着养猪场的补栏,销售将恢复。水产饲料销售增长16%,家禽饲料销售增长30%。预测2019、2020和2021年水产饲料销售将分别增长16%、18%和17%,同期家禽饲料销售分别增长30%、20%和13%。

我们认为盈利能力将随着下游公司的预期复苏和我们对饲料销售量加速增长的预期而改善。我们预计母公司2019、2020和2021 年的净利润将分别增长36%、39%和16%,分别达到19.6亿元人民币、27.3亿元人民币和31.6亿元人民币。

股票价格在历史高点附近,但估值仍在历史平均水平。我们认为该公司具有显著的长期竞争优势.这家公司正面临着一个不利的局面。短期内出现低谷,但随着下游猪农补充库存和鱼类价格的上涨,预计饲料销售和利润的增长将加快。

金宇

中国领先的动物疫苗公司。金玉已经成为口蹄疫疫苗(FMD)的市场领先者,口蹄疫(FMD)会影响猪和其他牲畜。我们相信对FMD 的需求随着养猪业的巩固和农场标准的提高,国际养猪业将继续增长--大公司愿意购买现有最好的疫苗。

该公司新的工业园区到年底开始运作后,其研发和生产标准应进一步提高。我们认为这将使金宇在生物安全方面成为中国的领头羊,并帮助它走出口蹄疫市场,成为一个完整的动物疫苗的平台。

非洲猪瘟严重影响了疫苗销售,2019年上半年的销售收入同比下降了32.85%。我们预计,在2020年开始复苏之前的时间仍将出现下降。金宇已经失去了许多较小的客户,但我们认为更大的客户明年将再次开始扩大产能,从而促进疫苗销售。作为行业领导者,如果非洲猪瘟疫苗在中国得到批准,该公司也将受益。

鉴于短期的挑战,我们预测,归属于母公司的净利润将下降48%,至2019年的3.89亿人民币,然后在2020和2021年增长53%和39%至5.97亿人民币和8.27亿人民币。

牧原

于2014年上市的牧原食品有限公司是中国最大、最具成本竞争力的综合养猪场。2018年,该公司出栏了1100万头猪,约占国内总出栏的1.6%。

过去两年是动荡的。2018年由于猪价低,净利润大幅下降。然后随着非洲猪瘟,猪的数量减少,在2019年猪价急剧上升,第二季度利润增长。我们预计这一趋势将持续到2021年。

根据公司公布的母猪库存,我们认为,在2019年下降后的几年内,有很大的空间保持快速增长。我们预计2019年出栏将下降5%,然后从2020至23年每年分别增长90%、25%、20%和17%。

我们预计2019和2020年,归属母公司的净利润将分别增长788%和314%,达到46亿元和191亿元人民币。2021年下跌5%,至183亿元人民币。

温氏

温氏食品集团有限公司是全国领先的猪和黄羽肉鸡生产商之一。2018年,该公司出栏2200万头生猪和7.5亿只黄羽肉鸡,市场份额分别为3.2%和20%。

温氏开发了一个“公司+农民”商业模式。这包括与农民密切合作,提供各种服务,如仔猪、技术培训和饲料,农民只负责养殖。通过这种方式,公司与农户建立了牢固的关系,减少了资本支出,产生了更稳定的现金流。我们相信公司会稳步扩大生产量。

类似于牧原,最近两年一直动荡。低猪价导致2018年净利润大幅下降。非洲猪瘟今年推高了价格,增加了净利润。我们预计,到2020年和2021年,生猪价格将保持在高位。

我们预计,2019年和2020年的母公司净利润将分别上升186%和96%,分别为113亿元人民币和222亿元人民币,2021年将下降15%,至189亿元人民币。

市场认为生猪行业是周期性的,因此关注生猪价格周期。我们采取更长远的观点。我们相信,在行业整合的推动下,未来十年,整个供应链中领先的企业将继续扩张。

市场认为由于非洲猪瘟的爆发,生猪库存在当前周期内不太可能恢复。我们不同意。在我们看来,有很多理由相信风险将逐步恢复,包括:(1)养猪场应重新开始盈利,这将推动补栏;(2)非洲猪瘟正在出现企稳迹象;(3)中国有两个研究所(包括哈尔滨兽医研究所)在研制非洲猪瘟疫苗方面取得了进展。这些因素应该可以推动大型养猪场、领先的饲料和动物保健公司的复苏。

市场认为,较高的猪价应该推动猪业股票的表现。我们认为,猪业股票的当前价格是合理的,因为它们的定价完全符合较高的猪价。生猪价格的进一步上涨可能会在短期内带来投机机会,但随着养猪场重获利润并重新补栏,周期性衰退将带来养猪业股票价格下行的风险。

行业前景:短期

鉴于非洲猪瘟对供应的破坏性影响,我们认为在2019年和2020年期间,猪价将居高不下。我们估计猪的出栏量将在2019年下降20%至5.47亿头,20年下降22%至4.20亿头,相当于每年削减800至1000万吨猪肉。

母猪存栏持续下滑

生猪存栏同样下滑

非洲猪瘟最新情况:疫苗何时才能上市?

非洲猪瘟是一个全球性问题,目前已影响到60多个国家。在中国这种疾病已经蔓延到大多数省份,导致了一系列的预防和控制工作的开展。主要的问题之一是占绝大多数的小农场缺乏生物安全。大型农场往往有更高的标准,但市场集中度太低。排名前10的上市公司的市场份额仅为7.38%。

在全球范围内,疫苗和治愈都不可用。非洲猪瘟病毒的复杂性使得寻找疫苗是困难的。它的双链DNA基因组比许多其他病毒要复杂得多。

在中国,农业农村部副部长于康震在7月说,疫苗的开发才刚刚起步,面临着一些挑战和技术上的瓶颈。上个月,余先生证实没有计划在短期内推出疫苗。

中央电视台今年9月10日援引哈尔滨兽医研究所所长布志高的话说:“一种双基因缺失的减毒活疫苗已经完成了实验室研究,我们在实现大规模生产的主要技术瓶颈方面取得了突破。生物安全评估申请已经提交。通过实验室研究,已经证明这个非洲猪瘟疫苗安全有效。“他说,国家知识产权局于2019年8月6日公布了该疫苗的专利。

一旦农业农村部完成了生物安全评估,疫苗将通过一系列临床试验。如果这些措施成功,部里将批准商业生产开始。目前,只有一家公司,洛阳的普莱柯已公开宣布正在参与研制疫苗。

目前还没有明确的时间表来上市疫苗。根据PRRSV疫苗的例子,我们认为最早的上市日期将是明年的某个时候。

中国第个二研究非洲猪瘟疫苗的机构是清华大学医学院,清华是全国领先的研究型大学之一。2019年9月20日发表在学术刊物《细胞研究》上的一份报告指出,清华大学的研究团队首先分析了病毒衣壳蛋白P72的高分辨率结构,揭示可能的装配机制并为疫苗的开发奠定基础。但是没有提到上市时间。

现在发生了什么-复苏的早期迹象

即使没有疫苗,也有迹象表明局势已经开始稳定下来。政府已经出台了一系列支持农民的措施,包括贷款补贴、保险和运营成本。我们相信这将有助于说服农民开始补充猪的供应并增加产量。这反过来将有利于供应链中的企业——比如饲料和动物疫苗生产商——并开始缓解生猪价格上涨的压力。

据农业农村部畜牧兽医局局长杨振海表示,农民开始更加热情地补栏。他强调了8月份的官方数据,即到年底前,猪生产能力的恢复。包括:

1. 8月份生猪库存持平或增加的省份数目从7月份的8个增加到10个;在8个省,下降速度有所减缓。

2. 同一时期,大型农场有明显的改善迹象。在年产量超过5000头的9550多个猪场中,生猪和母猪的数量分别下降了0.3%和1.8%,明显好于整个养猪业。

3. 八月份仔猪饲料产量为146万吨,较上月增长2.2%,5个月首次增长。

4. 根据100家主要育种公司的数据,8月份,后备母猪的销售增长了80%以上,市场供不应求。

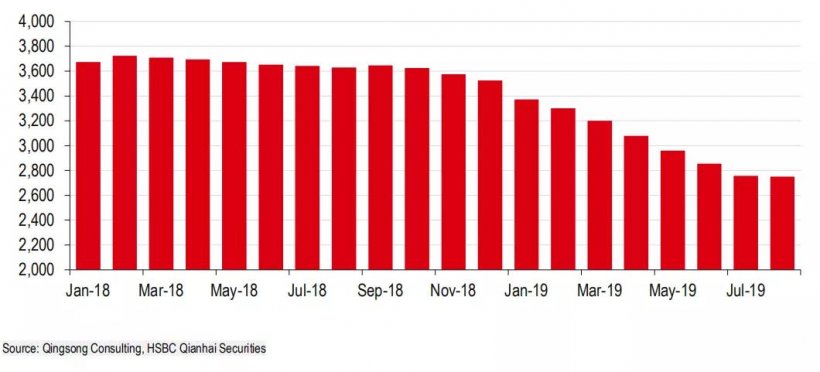

5. 根据业界专家的实地调查,在2019年8月的母猪库存稳定之后,愿意扩大产能的农民比例正在增加。

因此,基于当前的市场状况和光明的行业前景,我们预计母猪库存将逐步增加,并预计2020年将出现两种情况--一种是疫苗,另一种是没有疫苗。

没有:我们预计母猪库存将在2020年增加5-10%,在2021年增加20-30%。

我们预计,到2020年,母猪的库存将达到10-15%,2021年将达到30-50%。

基于这些假设,我们预测2021年生猪总产量将增长10%,2022年将增长30%。据我们估计,这意味着2019年生猪产量将下降20%,降至5.47亿头。2020年下降22%,达到4.26亿,2020和2021年分别恢复10%和30%,分别达到4.69亿和6.1亿。反过来,我们估计从2019年到2022年生猪价格每公斤分别为19元,22元人民币,20元人民币和17元人民币。

非洲猪瘟对产业整合的影响

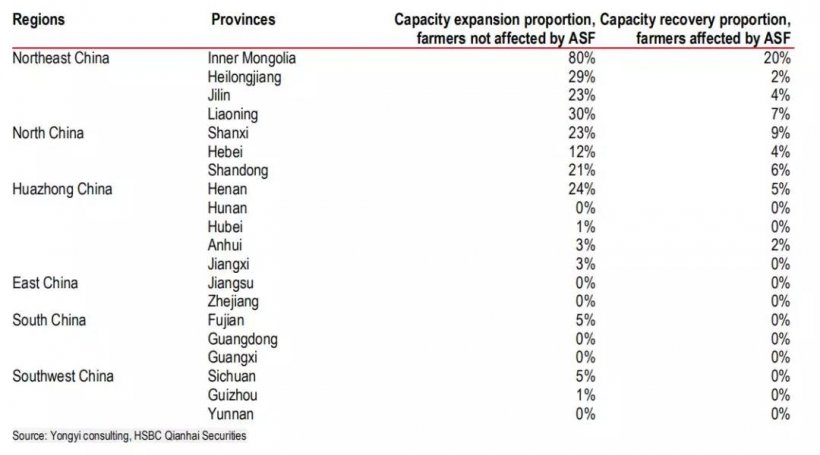

非洲猪瘟的发病凸显了中国大型和小型猪场的生物安全标准的巨大差异。因为较大的农场总体上没有受到影响,今年已经能够增加产量,并且正在努力增加他们的生产能力。我们看到了两种行业整合方案:

1. 如果在2020年提供疫苗,小规模农户将补充其库存。这意味着它将花费更长的时间来整合。

2. 如果疫苗在2020年或2021年不可用,整合将加速,因为小型养殖户被迫退出行业。

无论疫苗是否可用,我们相信,拥有良好生物安全系统的大规模农场,在未来几年内将提高他们的产能,这也将有利于饲料以及供应链上的疫苗公司。

愿意扩大生产能力的养殖户比例正在增加

基于行业专家调查的母猪存栏(单位:万)

周期正在逆转--为什么我们对上游领导者持乐观态度?

非洲猪瘟显然正在影响整个供应链。生猪价格的上涨推动了猪肉替代品的需求,特别是鱼类和家禽的需求,这反过来又提高了生产水平。给水产和家禽饲料公司带来好处。同时,随着大型养猪场好的生物安全水平,受到ASF的影响更小。他们正在增加他们的产能,这将有利于动物保健供应链。

在此,我们展示了由猪周期驱动的四个行业阶段:

1. 在最初的时期,当猪价开始下跌时,农民仍然在获利:生猪数量增长,推动了猪饲料和疫苗行业的发展。

2. 当生猪价格大幅下跌时,农民就会蒙受损失:生猪存栏增加,但购买饲料和疫苗的意愿下降,上游产业受到影响。

3. 在生猪价格上涨的初期,养殖者获利,生猪库存减少,饲料和疫苗行业进入衰退。

4. 猪的价格继续上涨,养殖者获利并补充存栏:库存增加,种植者更愿意购买饲料和疫苗。饲料和疫苗公司从中受益。

上游产业现在正处于第三阶段--低谷。我们认为第四阶段将很快开始,前提是养猪场继续盈利并开始补充库存。在我们看来,上游领导者有潜力扩大他们的市场份额,并从不断改善的经营环境中获益。这就是为什么我们看好饲料和疫苗市场领先者的原因。

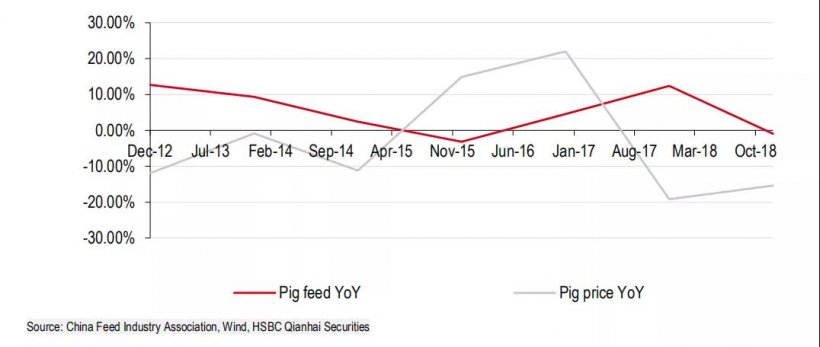

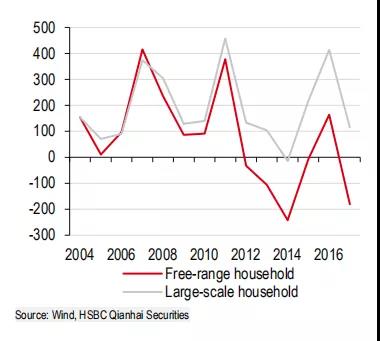

生猪价格的变化导致猪饲料销售增长率的变化。

个案研究:俄罗斯的非洲猪瘟

我们认为与其他国家的比较确实是有帮助的。我们使用俄罗斯作为一个案例学习研究。这种疾病于2007年首次出现在那里,至今尚未完全消除。我们的分析表明:

1. 尽管非洲猪瘟,猪产量却有所上升:在母猪数量短期下降后,猪肉产量从2007年的193万吨上升到2018年的371万吨。

2. 猪的周期更长:在俄罗斯过去约4-5年的一个循环。在非洲猪瘟之后,延长到5-6年,上升周期持续时间更长。

3.大规模养殖加速:在非洲猪瘟之后,大型农场的比例迅速增加。出栏超过200头的比例从50%上升到90%左右。

俄罗斯的养猪生产

典型的生猪价格周期

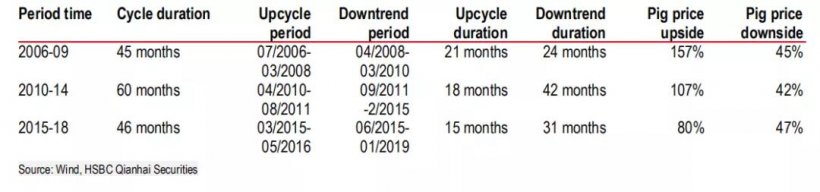

自2005年以来,有三个完整的周期2006-09年、2010-14年和2015-18年。平均50个月,上升周期约1-2年。猪的平均价格上涨了大约100%。下降趋势持续了2-3年,下跌幅度约为45%。

猪的周期平均持续50个月,上升周期为18个月

目前的上升周期始于今年早些时候

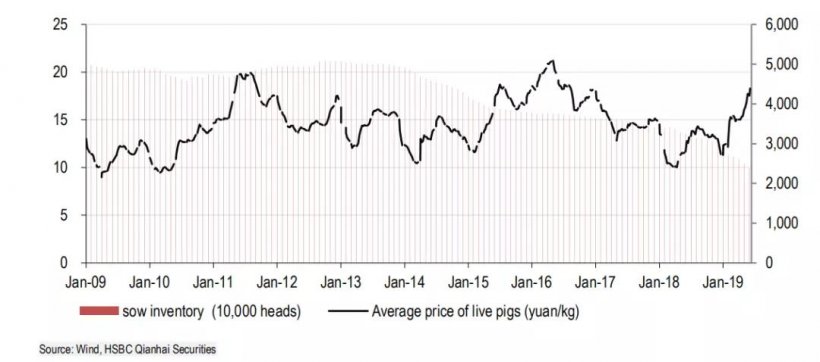

母猪库存与生猪价格的负相关

对国际市场的影响

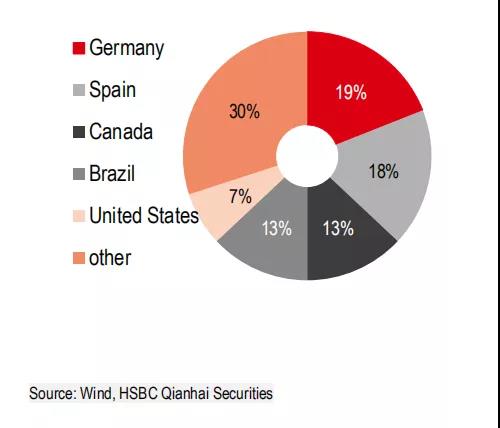

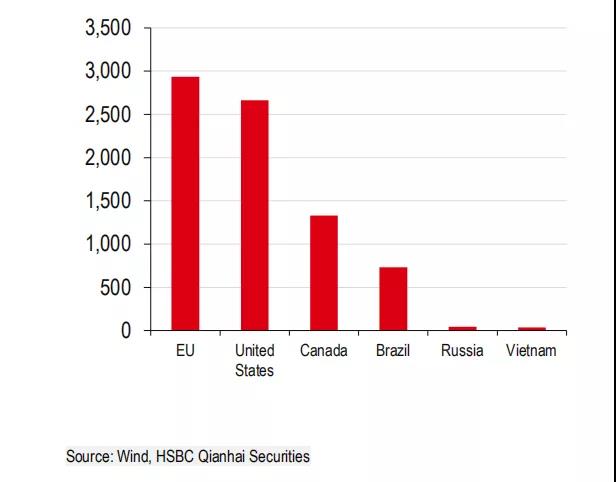

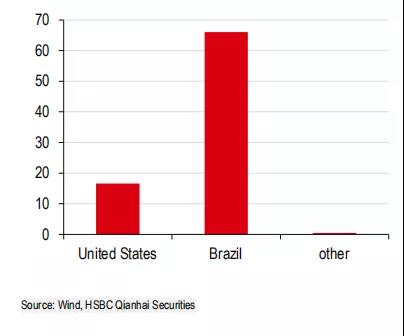

作为世界上最大的猪肉生产国和消费国,中国通常不需要进口太多猪肉。2018年,中国进口了156万吨,主要来自德国、西班牙、加拿大和巴西。这代表了占全国猪肉消费总量的3%。通常全球猪肉贸易量并不大,因为大多数国家都是自给自足的。2018年,主要的四大出口国--欧盟、美国、加拿大 巴西达——在海外销售了766万吨猪肉。

但非洲猪瘟改变了全球猪肉贸易的前景。例如,在中国,我们估计2019年的生猪生产量将下降20%至5.47亿头,20年将下降22%至4.26亿头。这相当于每年减少800万到1000万吨猪肉。

因此,我们认为对中国的进口将不可避免地增加。问题是,主要出口国将无法填补中国的猪肉供应缺口。原因有几个。首先,由于非洲猪瘟,全球供应紧张。其次,中国消费者更喜欢新鲜猪肉,而大部分进口都是冷冻肉类。第三,与美国的贸易摩擦使局势更加复杂,因为美国猪肉的进口现在正伴随着关税。

这将推高世界上的猪价,特别是在中国。但这不仅仅是猪肉会受到影响。中国消费者也面临着更高的鸡肉、鱼和其他替代品的价格。中国的猪肉短缺将刺激全球对替代牛肉和鸡肉的需求,并使巴西和其他国家的企业受益。

玉米和大豆

涟漪效应并没有就此结束。例如,生猪数量的下降将降低对猪饲料的需求,而这反过来又会影响玉米和大豆。2018年,中国猪饲料销售额达到9700万头吨,占中国总量的45%。我们估计,2019年和2020年中国的猪饲料销售量将分别下降20%和22%。玉米和大豆的需求也将以同样的比例下降。

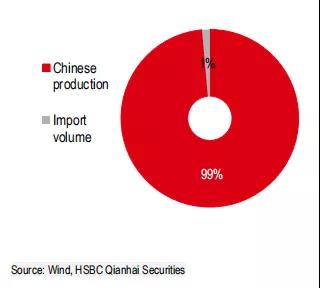

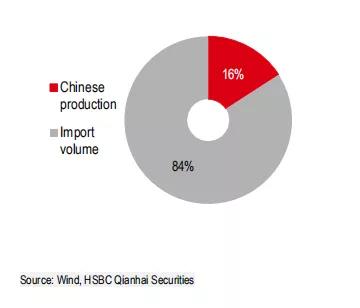

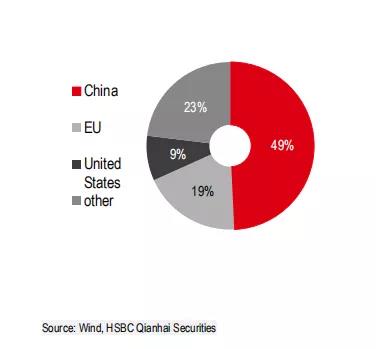

中国的国内供应满足了对玉米的需求(进口量仅为1%)。这意味着玉米需求的下降将拖累国内玉米价格。完全不同的是大豆,80%的需求来自进口,主要来自巴西和美国。中国大豆进口约占全球出口的55%,因此将对世界各地供求产生重大影响,特别是在美国和巴西。

据中国农业网统计,饲料中使用的大豆占大豆总消费量的80%以上。因此,中国大豆需求下降将拖累全球大豆价格。另外,中美贸易摩擦减少了对美国进口的需求,增加的关税将增加对美国大豆的压力。在巴西、阿根廷和其他地区对大豆的需求增长将对美国以外其他地区的大豆价格产生积极影响。

2018年到中国冷冻猪肉进口商

2018年各国出口数量(单位:千吨)

行业前景:长远

我们预计,在未来十年,将转向大规模运营,该行业非常分散-整合将受到经济、人口统计和更严格的环境标准的推动,我们评估这对市场领导者意味着什么?

2018年中国玉米供应

2018年中国大豆供应

2018中国大豆进口(百万吨)

面临重大变化的万亿人民币市场

到目前为止,中国是世界上最大的猪肉生产国和消费国。2018年,中国供应和消费的生猪数量都达到6.84亿头,占全球总量的50%。平均生猪价格12.7kg,平均生猪重110 kg,估计去年全国生猪市场价值为1万亿元人民币。尽管受非洲猪瘟的影响,我们认为市场规模将保持稳定。

虽然我们预计生猪产量将在2019年至20年期间有所下降,但这将伴随着生猪价格的上涨。在2021-22年,我们预计产量将逐步恢复。随着养猪场补充库存,价格将下降。

据农业部统计,2019年9月生猪数量比上年同期下降了41.1%,母猪数量下降了38.9%;生猪平均下降了25.6%,母猪减少了26.5%。根据这些数字和我们关于补充库存的假设,我们对2019-22年的预测如下:

1. 产量分别为5.47亿、4.26亿、4.69亿和6.1亿头

2. 每公斤加权平均价格分别为19元、22元、20元及17元

3. 市场规模人民币1.143万亿、1.032万亿、1.032万亿和 1.141万亿

4. 年增长率分别为19%、-10%、0%和10%

猪肉-饮食的基本部分

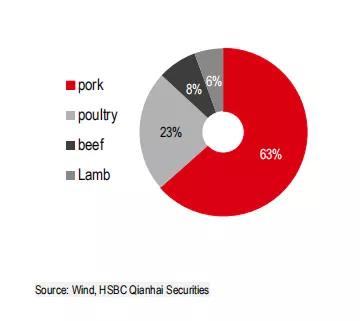

猪肉是中国日常生活的一部分。肉类消费以猪肉为主,其次是家禽、牛肉和羊肉。2018年,中国消费了5500万吨猪肉,占其畜禽肉类量的63%。占世界猪肉消费量的50%。

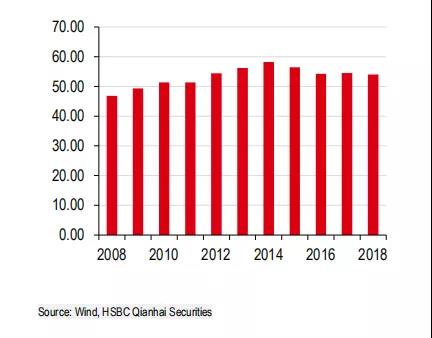

随着收入的增加,我们预计牛肉和羊肉以及高端鱼类产品的消费将会增加。然而烹饪和饮食习惯是很难改变的,所以我们相信猪肉消费会重新开始。至少在未来3-5年内保持稳定,即使价格仍然高企。

中国占世界猪肉消费量的50%

中国猪肉消费量占其畜禽消费的63%

中国猪肉消费保持稳定(百万吨)

中国的生猪市场非常非常分散

支离破碎这个词被广泛用于描述中国的许多行业,尤其是那些可能在未来几年整合的行业。养猪业相当引人注目,2017年中国3700万养猪场中,有3500户人每年生产不到50头猪。只有4500户出栏 10 000多头猪,出栏50 000头以上仅400户。毫不奇怪,十大上市猪业公司的市场份额仅为7.38%。

其结果是农民几乎没有定价权,因为实际上没有产品差异化,进入壁垒太低。因此,猪肉价格完全取决于生猪的供应和需求。那么这个行业的未来是什么呢?

首先,鉴于生猪价格的波动和非洲猪瘟对经济的影响,我们认为许多小农将被迫退出该行业是不可避免的。但我们不认为这会给市场领先者很大的定价权,因为这个行业在未来十年将进行整合。

相反,我们认为他们将受益于提高他们对上游饲料公司的议价能力。因此,我们预计它们的饲料成本会小幅下降。饲料工业的竞争已经非常激烈,净利润率不超过10%。较低的饲料成本,再加上养猪技术的逐步进步,使我们相信整体的养猪成本应该保持不变,甚至下滑。

第二,虽然竞争格局的变化不太可能提高养猪公司的定价能力,但向大规模经营的转变将导致每头猪的收益下降,从而推低行业的整体投资回报率。

2017年,仍有3500万农民出栏不到50头猪,占农民总数的95%

排名前10个猪业公司的市场份额仅为7.38%

上游饲料和动物保健市场

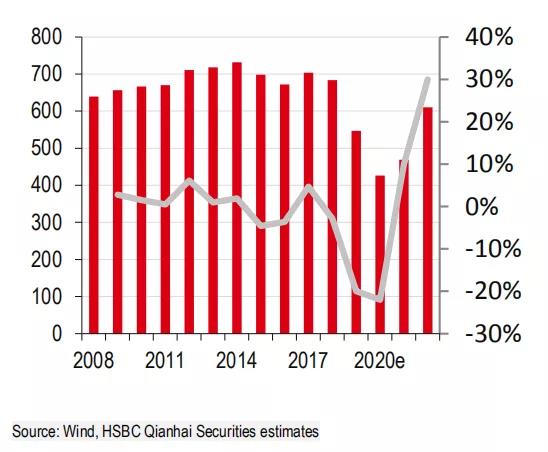

2018年,中国饲料行业的销售额为2.28亿吨,销售额为8700亿元人民币。都受到非洲猪瘟的严重打击。我们估计销量在2019年下降10%,至2.05亿吨,2020年下降4%,至1.96亿吨,在2021年上升7%,至2.10亿吨。

这个行业也非常分散。在中国大约有6500家饲料生产商,但只有4家的年产量超过1000万吨。就像在养猪业一样,饲料生产商产品的定价能力是如此相似。因此,饲料的定价采用成本加法。

如前所述,养猪公司应该能够提高他们在上游饲料生产者的议价能力,因为它们转移到大规模的经营中。从长远来看,这可能会影响饲料价格,但由于饲料行业的竞争已经相当激烈,将利润率限制在最高10%,我们预计价格不会大幅下降。我们认为,随着越来越多的较小公司被迫退出,行业可能会保持目前的盈利水平。

相比之下,中国的动物保健市场更加集中,2018年前10家公司的销售额占到了市场的20%。据统计,销售总额为510亿元人民币。我们预计它们在2019年将保持持平,然后上升6%,2020年增至546亿元人民币,之后上升11%,2021年增至608亿元人民币。

我们认为,在养猪产业链上领先公司处于有利地位。动物保健产品在养猪成本中所占比例不到10%,是保证动物安全和健康的关键。这意味养猪公司通常对动物疫苗等这些产品的价格不敏感,并高度重视产品质量。动物保健行业也有很高的进入壁垒,限制了竞争。因此,我们认为动物疫苗生产商应该保持强劲的收益,因为随着猪公司转向大规模经营,他们将更多地关注疫苗。

目前仍有5000家饲料公司,占所有饲料公司的80%,年产量不到5万吨。

上市动保公司的市场份额合计为17%

人口老龄化和更严格的环境标准加速整合

人口统计也将在帮助集约化养猪业方面发挥重要作用。根据国家统计局的数据,约有14%的人口年龄在50-60岁之间,占 20-60岁组的23%。在未来10年中,50-60岁年龄组的大批人将退出劳动力。与此同时,开始工作的人要少得多,因为10-19岁的人现在占人口的10.47%。

在一个老龄化的社会里,大量退休的老年农民不太可能被取代。越来越多的年轻农村居民搬到城市工作,那里的工资随着劳动力的增加而提高。尽管养猪户的数量肯定会下降,但鉴于猪肉的巨大受欢迎程度,猪肉需求可能保持稳定。

集约化过程中的另一个重要因素是环境保护。中国许多行业的标准都有很大提高,农业也不例外。从2012年开始政府通过了一系列措施,加强了饲养猪、家禽和其他牲畜的规定。更高的标准增加了成本,给小农户带来了压力。

强者更强

行业领导者在招聘最佳员工、研发支出和金融实力方面享有显著的规模优势。由于他们的成本优势,大型养猪户与较小的竞争对手相比,盈利能力更强,而且它们也被更好地应对猪价的剧烈波动。

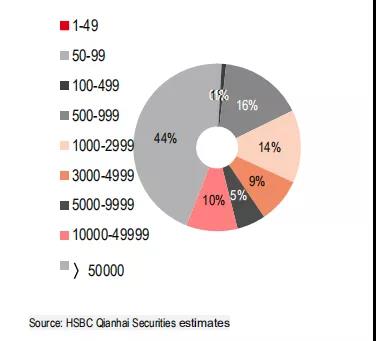

在规模场的对面,仍有3500万后院农民每年生产不到50头猪。过去还有更多,但在过去的十年里,他们的数量一直在下降。我们相信这一进程将继续下去。在未来的10年里,我们预计他们中的大多数将退出市场,而每年生产5万多头猪的养猪公司所占的比例也会增加。他们将生产超过40%的生猪。未来10年,我们预计十大上市猪业公司的市场份额将从目前的7.38%上升到30%。

大型企业有较高的盈利能力(人民币/猪)。

90%以上的农民(3500万人)的年出栏低于50头猪,其对总产量的贡献随着时间的推移而下降

2017年,年出栏低于500头猪的农场占50%以上。

我们估计到2028年,年产量超过5万头猪的农场将超过40%。

饲料和疫苗工业也应该受益

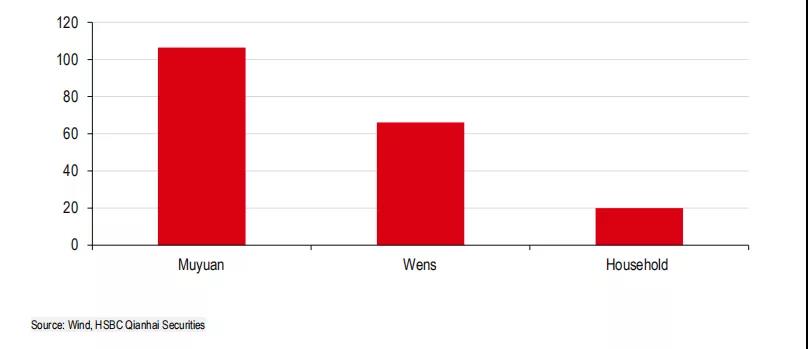

大型畜牧企业在动物保健方面的支出比家庭农户(人民币/猪)多得多。

与美国农业比较 市场整合研究

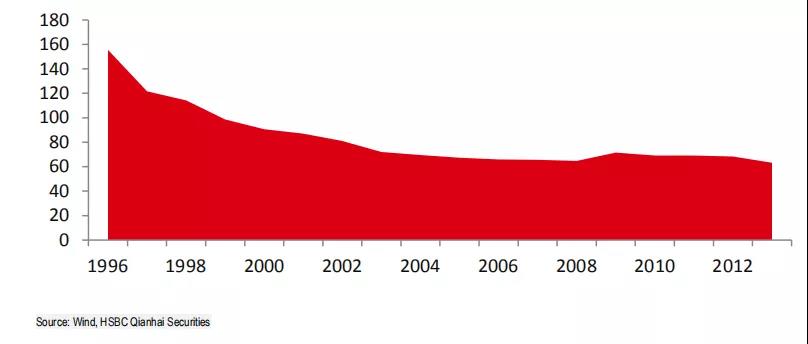

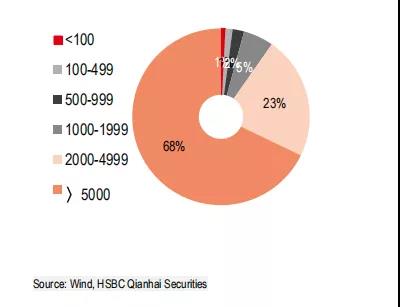

美国是世界上第二大的猪生产商和消费国。这个行业比中国更加集中。1996至2012年间,养猪业企业数量从150万家左右下降到70万家左右。到2013年,68%的猪由出栏超过5,000头猪的农场供应;前五名企业的市场总份额为30%。

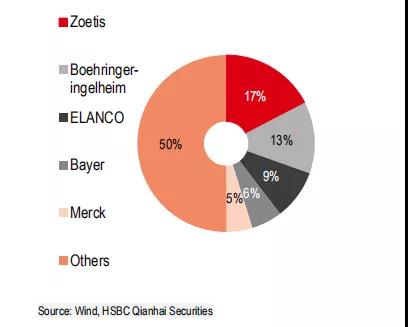

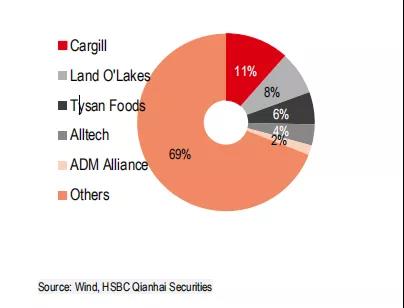

上游饲料和动物保健行业也比中国同行更加集中。前五名动物保健公司的市场份额为55%,领先五位。饲料公司前五名的市场份额超过了30%。

美国畜牧企业数量变化(单位:万)

美国生猪生产,2013年

2018年全球动物保健行业的竞争格局

2018年美国饲料工业的竞争格局

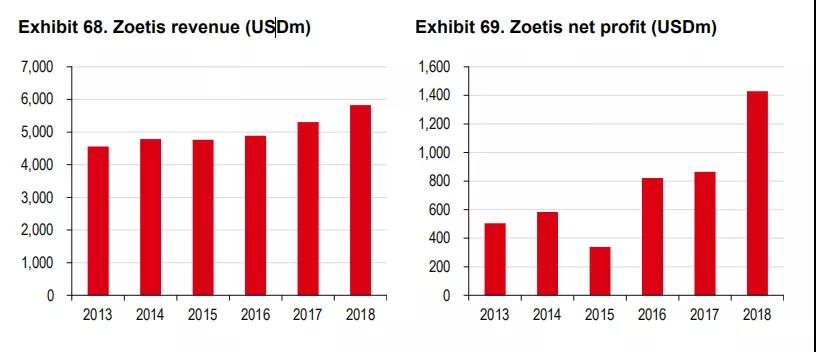

美国对动物保健的需求也大幅上升。硕腾是一家领先企业,凭借其强大的研发能力实现了增长。2011年,Zoetis的总收入为4.23亿美元,来自其牲畜业务的2.78亿美元,来自其伴侣动物医疗保健业务的1.46亿美元。硕腾于2012年独立上市。到2018年,收入和市场估值分别上升到58.3亿美元和600亿美元。

在饲料工业中,公司积极拓展到下游的动物养殖业。其中一些,如Cargill、Tyson食品和CP集团,已成为从事饲料和动物养殖的垂直一体化企业。

在猪生产和销售量方面,中国的市场大约比美国大5倍。基于美国工业供应链的发展我们相信中国现在已经在增加市场集中度的早期阶段,我们预计巩固的步伐将在未来十年加速。

鉴于许多规模较小的竞争对手的运营效率低下,我们预计领先的公司将受益于其竞争优势,并产生更高的资本回报率。我们认为,最大的运营商将继续在中国生猪产业链中获得市场份额。

来源:饲料行业信息网 原文链接: https://mp.weixin.qq.com/s/_B2H1Dg3MkDrKIBrDGUmsg?scene=25#wechat_redirect