一、饲料工业发展现状分析

1、法治建设取得重大突破

养殖业的发展与人民生活水平息息相关,近年来,国家高度重视养殖业的发展,修订了《中国兽药典》《饲料和饲料添加剂管理条例》《饲料原料目录》《饲料卫生标准》《饲料添加剂品种目录》。新的饲料法规体系遵循“提高门槛,减少数量;加强监管,保证安全;转变方式,增加效益”的基本原则,进一步界定了政府、管理部门和生产经营者的责任,完善了生产经营使用各环节的质量安全控制制度,明确了饲料生产中允许使用的原料范围,加大了对违法行为的处罚力度。

2、饲料行业产量及构成情况

我国饲料行业伴随着改革开放而起步、成长。1980年,我国饲料工业产量110万吨,1990年发展到3194万吨,十年平均年增长308万吨;到2000年发展到7429万吨,十年平均年增长424万吨。2010年饲料工业产量16202万吨,2018年饲料行业总体延续了饲料行业稳健的发展趋势,饲料总产量22788万吨,同比增长2.8%。据悉,我国饲料工业连续4年突破产量2亿吨,连续8年位居世界第一,占全球总产量的1/4。

数据来源:中国饲料工业年鉴、中商产业研究院整理

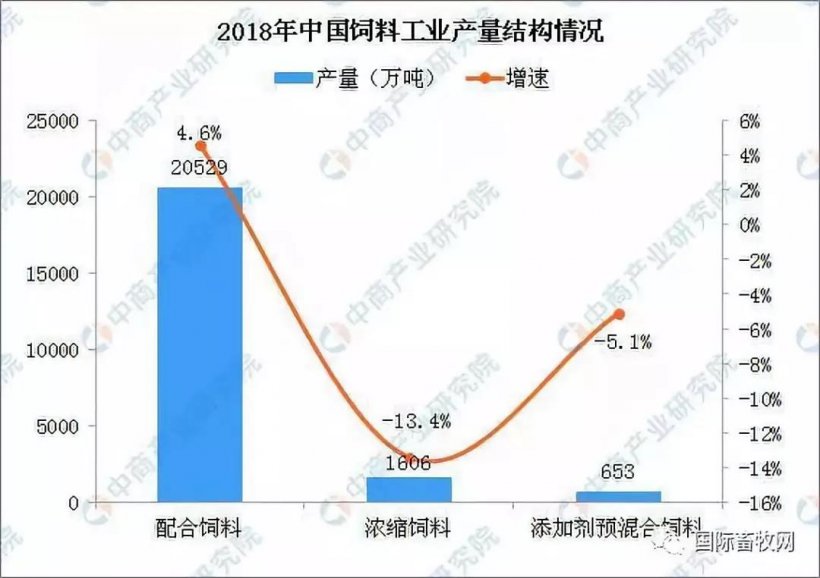

饲料类别表现为“一增两降”。其中,配合饲料产量20529万吨、同比增长4.6%,浓缩饲料产量1606万吨、同比下降13.4%,添加剂预混合饲料产量653万吨、同比下降5.1%。

数据来源:中国饲料工业年鉴、中商产业研究院整理

饲料品种表现为“猪弱禽强、水产反刍快涨”。其中,猪饲料产量9720万吨,同比下降0.9%。蛋禽饲料产量2984万吨,同比增长1.8%。肉禽饲料产量6509万吨,同比增长8.2%。水产饲料产量2211万吨,同比增长6.3%。反刍动物饲料产量1004万吨,同比增长8.9%。其他饲料产量360万吨,同比下降10.7%。

3、饲料产品产值快速增长

饲料产品产值持续增长,2015年产值仅7125.83亿元,2018年全国饲料工业总产值8872亿元,同比增长5.7%。其中饲料产品产值7869.08亿元,同比增长5.8%。

4、饲料产品收入持续增加

2015年饲料产品收入6786.26亿元,2018年,全国饲料产品营业收入7753.09亿元,同比增长6.2%。

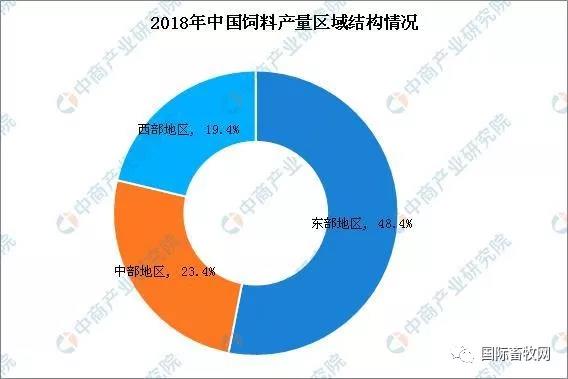

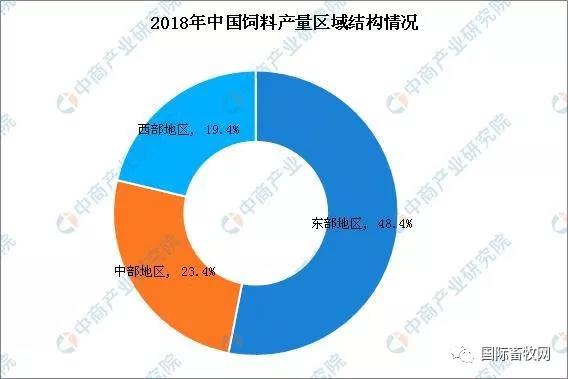

5、饲料产业集中度分析

2018年,东部地区饲料总产量为11021.43万吨,占全国饲料总产量的48.4%;中部地区饲料总产量为5339.67万吨,占全国饲料总产量的23.4%;西部地区饲料总产量为4422.26万吨,占全国饲料总产量的19.4%;与2017年相比,东部地区产量小幅增长,中部地区产量有所减少,西部地区增长40.7%。

数据来源:中国饲料工业协会、中商产业研究院整理

2018年,我国超过千万吨省份已达11个,分别为:山东、广东、广西、河北、江苏、湖南、辽宁、四川、河南、湖北、江西。这11省总产量达17254.40万吨,占全国总产量75.7%。

数据来源:中国饲料工业协会、中商产业研究院整理

6、生产规模化程度提高

2018年全国万吨规模以上饲料生产厂达3742家,比上年增加196家,饲料产量占总产量94.6%,比上年增加1.6个百分点;其中,10万吨规模以上厂家数量达656家,比上年增加81家,饲料产量占总产量49.7%,比上年增加5.4个百分点。全国有8家单厂产量超过50万吨,单厂产量最大的厂家规模达114万吨。万吨以下厂家饲料产量占比降至5.4%,比上年减少1.6个百分点。

二、饲料工业“十四五”展望

饲料产量稳中有增,质量稳定向好,利用效率稳步提高,安全高效环保产品快速推广,饲料企业综合素质明显提高,国际竞争力明显增强。饲料企业自觉践行绿色发展理念,转变发展方式,延伸产业链条,走生产生态协调发展的新路子。

三、饲料工业发展方向

饲料工业未来将有很大发展空间。饲料加工要通过技术创新,优化产品结构,提高规模效益,利用现有加工能力,开发优质产品,参与市场竞争。

目前,饲料产品的开发向着“四化”发展,即:专用化。饲料企业要和养殖户挂钩,签订供求合同,定点、定时供应各种专用饲料。系列化。饲料企业单一品种的生产已不能适应市场需求,也不利企业参与市场竞争,只有能为市场提供多品种(如畜、禽、鱼等)及系列化饲料产品(如生猪饲养期分段的仔猪、乳猪、中猪和育肥猪配合饲料;鸡饲料的雏鸡、蛋鸡、肉鸡饲料),才能抵御市场风险。特种化。开发特种饲料,满足珍禽、观赏动物、实验用动物、特种名优水产动物、宠物(猫、狗等)的需求,是日趋发展的潜在市场。保健化。开发替代化学添加剂,能够改善畜禽肉质品味,防病治病,助长催肥的绿色保健饲料。

来源:中商产业研究院 原文链接: https://mp.weixin.qq.com/s/JdCxgqoPCuiqJU_ER8G-UQ?scene=25#wechat_redirect