在此之前的11月1日和10月31日,由于北方冻品集中大量出货,对市场冲击较大,加之养殖端出栏积极性提升,屠企收购难度明显降低,生猪价格已经连续两日下滑,降幅分别在1~1.2元和0.5~1元之间。其实,在10月30日,市场整体的价格就出现了松动,当日东北、华北和山东的生猪价格都有一定程度下滑,其他地方以稳为主。与此同时,北方猪肉价格出现了实质性下滑,两日东北地区下滑区间为4~5元,天津高达4.3~5.1元。

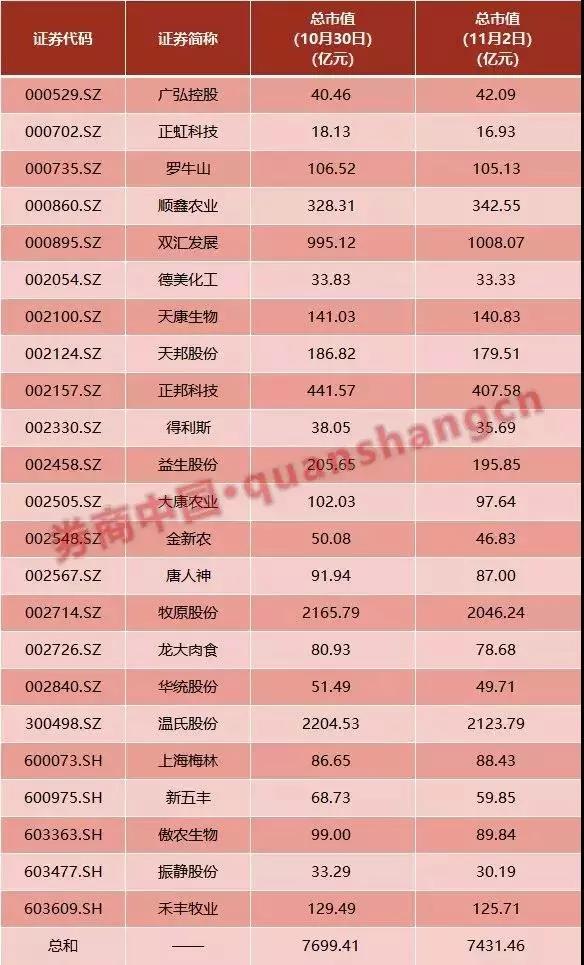

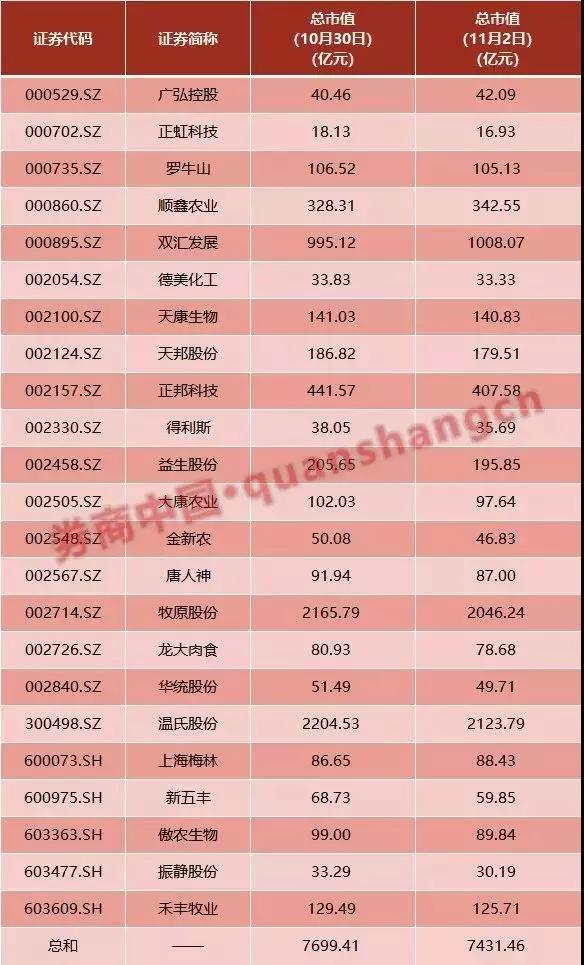

券商中国表示,由于猪肉和鸡肉高位杀跌,此前一直上涨的两大板块的股票也连跌三天。数据显示,猪产业个股市值蒸发260余亿元。

猪价杀跌四大原因

卓创资讯认为,猪价杀跌有以下四大原因:

一是终端消费难以接受高价。10月22日辽宁一级满膘白条走批发市场价格最高已涨至55.0元/公斤,屠宰企业走货滞缓,批发市场成交清淡,成交量较去年同期下滑70%之多。

二是前期压栏惜售猪源开始出栏。8~10月份国内猪价整体呈现快速上涨的态势,养殖户见涨惜售。截至10月31日国内自繁自养养殖盈利为3131.69元/头,局部高价区盈利已超越4000元/头,商品猪每增重1公斤养殖户就多赚20~26元。而商品猪从110公斤增重至150公斤大概需要40天左右的时间,现阶段恰好是9月中下旬压栏生猪出栏时机,出栏量较前期增多。北方市场供应端短期充沛,为价格快速下滑奠定基础。

三是北方地区存栏下滑比例相对较低。非洲猪瘟入侵我国已一年有余,目前各省均已进入疫情尾声或积极复产阶段。截至到10月底河南以北市场存栏较去年同期下滑比例在40%~60%,而河南以南地区存栏同比下滑则多在65%~80%。

四是中南六省禁调信息刺激市场。近两日中南六省出台相关文件,中南六省自11月30日期开始试点禁止非中南区的活猪调入中南地区。但文件中还指出,符合中南区跨大区“点对点”调运备案要求的生猪可以进入,也就是说企业办理点对点后活猪仍是可以调入。但据了解北方市场多地从业者将日期误传为10月30日,部分外调生猪的养殖户恐调运受阻,提前出栏生猪,对市场形成一定冲击。

数据显示,截至10月31日国内自繁自养养殖盈利为3131.69元/头,局部高价区盈利已超越4000元/头。换言之,商品猪每增重1公斤养殖户就多赚20-26元,因此养殖户压栏养大猪情绪浓厚。

卓创认为,北方市场价格仍有下滑空间,南方市场受北方影响出现小幅走低。未来3~5天国内价格下滑的趋势或由北向南传导。但猪价快速大幅降低持续性不强,北方较为理智的规模养殖单位价格下调幅度相对较小。随着天气的转冷,消费或有缓慢提升,预计下周国内价格或能止跌趋稳,局部下滑幅度较大的地区存在回涨可能。

机构研判本轮猪周期

猪价会不会再度上涨?近日,机构研判本轮猪周期

天风证券研报吴立分析认为,本轮猪价上涨周期有望超长。受疫情影响,预计全国能繁母猪存栏还将继续下行,从而决定了本轮猪价上涨周期有望超长,预计行业高盈利周期有望长达2-3年。

方正中期研报分析,养殖利润丰厚促使当前市场上散户普遍存在惜售心理,当前生猪供应缺口继续呈现扩大的趋势,尤其是在春节前肉类消耗增加,腌制品增加将继续支撑短期生猪市场价格走强,不过随着国家鼓励复养政策支持下,生猪养殖业也将缓慢恢复。预计明年上半年之前整体猪价将维持高位运行。

华泰农业认为,2020年Q1-Q3猪价可能持续高位运行,而2020Q4价格如何演绎还需观察2019年下半年母猪补栏的情况,2020年为猪价后周期。

中泰证券陈奇研报分析,目前不断新高的猪价对股价的提振非常有限,市场在价格上已无分歧,生猪养殖股周期逻辑已经结束并转向成长,未来一定是得母猪者得天下,四季度市场预期差依旧来自于各公司2019年底的能繁母猪存栏量。报告认为,2019年4季度至2020年价格持续新高是相对比较确定的,且本轮周期反转高度和持续时间、以及个股公司出栏量和完全成本,市场仍存在较大预期差的情况下,当前生猪养殖股行情已经步入“价格新高→利润兑现”的时期。

银河期货胡香君研报分析,从目前的猪价走势来看,整体仍处在易涨难跌的态势当中。而短期来看,缺乏节日提振,消费端或难有明显起色,这将制约猪价的上涨空间。报告同时提醒,中后期来看,9月存栏数据显示年内产能触底有望,或将进一步限制猪价的上涨空间。

来源: 卓创资讯、券商中国、Wind资讯、养猪新希望 原文链接: https://mp.weixin.qq.com/s/3wjK1H79x1CN-BQazwrk9Q?scene=25#wechat_redirect