行业产能加速去化

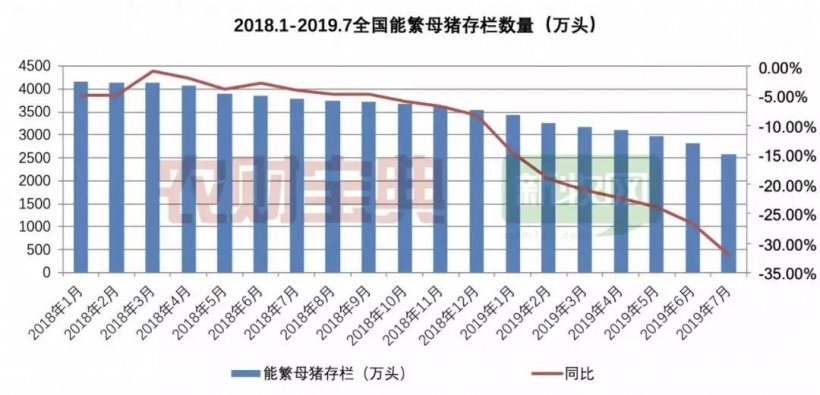

上周末农业农村部发布7月份生猪存栏数据,能繁母猪存栏环比减少8.9%(6月减少5.0%),同比减少31.9%(6月减少26.7%),显示行业产能加速去化,有望带动猪价持续超市场预期。

据《农财宝典》新牧网记者推算,2018年7月能繁母猪存栏为3783.49万头,2019年7月能繁母猪存栏则为2576.6万头[(X-3783.49)/3783.49*100%=-31.9%],较去年同期减少了1206.9万头,能繁母猪存栏下降趋势再度加强,猪越来越少,呈现巨大产能缺口。

价格方面,据新牧网数据,8月16日,全国生猪出栏均价达到12.31元/斤,较一周前上涨1.09元/斤,上涨幅度达9.7%,且仍在持续上涨之中。预计8-9月间全国生猪供给将持续趋紧,从而推动猪价继续加速上涨,9月全国均价有望超过26元/公斤。

华创证券认为,温氏股份、牧原股份、正邦科技、天邦股份等生猪养殖龙头企业有望持续受益。产业链方面,猪价加速上涨有望推动疫苗使用积极性提升,叠加非瘟疫苗带来的扩容预期,中牧股份、生物股份等动物疫苗龙头企业有望持续受益。

南北价差高达2-3元/斤

2019年第33周全国猪价继续大涨,由于存在价差,北方部分猪源及其产品调往南方高价区,当地屠企开工率有所增加,猪市得到支撑,猪价低位补涨;南方虽则终端猪肉需求变化不大,但是生猪供应缺口大,处于供不应求状态,猪价连涨。

截止8月16日新牧猪价指数为196,全国生猪均价为12.31元/斤,较第32周同期上涨1.09元/斤,涨幅为9.71%;玉米(15%水分)价格为2008元/吨,与上周同期持平,周内最高价为2010元/吨,最低价为2001元/吨,虽然终端需求低迷,但粮源的不断减少使供需渐趋平衡,玉米(15%水分)价格在2000元/吨左右窄幅调整;现阶段猪粮比为12.26:1左右,猪粮比较第32周同期继续上涨,有猪在手的养殖户盈利水平十分可观。

上周全国肉猪价格再创新高:东北以及华北猪价处于全国低位,与南方高价区有2-3元/斤价差,产品外调优势明显,部分猪源陆续外调,支撑猪价低位补涨;同时华东部分地区受台风影响,生猪调运严重受阻,养殖端顺势跟涨;南方大部分地区猪源紧缺,猪市火爆异常,规模养殖场连续上调出栏价,但临近周末涨幅大的区域开始出现回调。

截止8月16日广西主要生猪产地良种价格如下:玉林猪价报14.3元/斤,较第32周同期上涨1.20元/斤;桂林猪价报14.2元/斤,较第32周同期上涨1.20元/斤;贺州猪价报14.35元/斤,较第32周同期上涨1.20元/斤;柳州猪价报14.55元/斤,较第32周同期上涨1.35元/斤;桂湘温氏养猪公司报价14.7元/斤。

广西猪价上周再度居于全国首位。由于全国各地整体猪源都处于供不应求的局面,虽然当地部分市县开通了点对点的调运手续,但是猪源调入量有限,区内供应量严重不足,导致近段时间广西猪价飞快上涨,个别缺猪的地方白条卖价一度达到23.5元/斤,而部分规模养殖场甚至将生猪出栏价定到了17.5元/斤。临近周末受需求回落影响,高价区出现回调。现阶段区内良种出栏价普遍在14-15元/斤之间,优质猪源卖价十分理想。

南方猪价涨幅或将趋缓

新牧网猪价指数分析部预测,本周低价区将继续补涨、高价区涨幅趋缓。

目前北方猪价与南方相比仍然偏低,本周仍然有北猪南调的可能,支撑猪价继续向好;而南方价格涨幅过快,终端接受能力下降,同时受北方低价猪源冲击,整体涨幅或将趋缓。建议各位猪友在做好日常生产管理的同时,注意市场以及疫情风险,适时出栏肉猪,不盲目压栏。

来 源: 新牧网 原文链接: https://mp.weixin.qq.com/s/njTGSjFLPznnYY-h5jlv2g