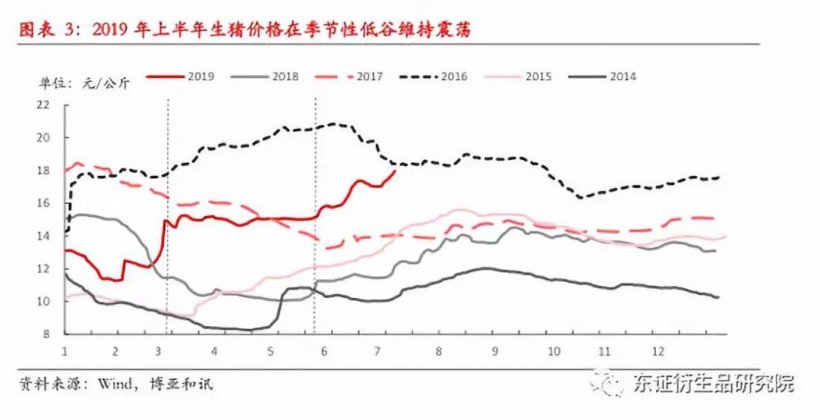

自2018年8月我国发现非洲猪瘟疫情近十个月以来,我国生猪存栏减少超过7000万头,达到近十年以来的低位。疫情发生初期,全国外三元生猪价格在14元/公斤附近震荡,由于禁运政策存在,全国南北价差一度高达10元/公斤。2019年1月-2月春节期间禁运政策有所放松,多个主产区生猪可以外调,生猪集中出栏,全国猪价低至10元/公斤,春节后生猪存栏明显减少,供应不足,价格短期内跳涨至15元/公斤,随后较长时间保持震荡,进入6月份端午过后需求回暖,价格出现趋势性上涨。

多重利空因素带来行情较长时间维持震荡

2019年上半年我国生猪价格震荡为主,6月初突破震荡开始向上。产能大幅去化的背景下价格近三个月维持震荡,没有出现明显趋势性上涨,原因主要有三个方面:

一是国家出台政策对屠宰企业的猪肉库存开展大力检测,促使春节前大量囤积猪肉的屠宰企业开始抛售,打压猪价。

二是南方地区疫情多发,广西、云南、四川等省份先后较为集中的爆发疫情,4月份以来农业部通报的22例疫情中有超过70%发生在西南省份,大量养殖户低价抛售,打压全国生猪价格。

三是上半年处于季节性消费淡季,需求疲软,往年同期均为价格低谷,周期下行时,该时期也多为养殖亏损时期,但2019年上半年猪价能在较高位置保持平稳已经在一定程度上反映了市场供应缺乏的状况。

区域南北价差逐步倒挂

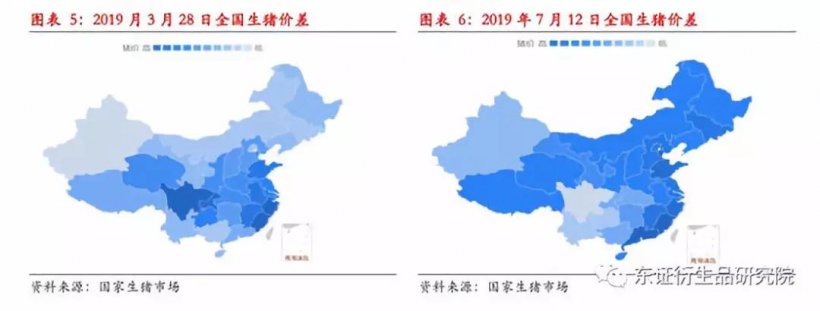

非洲猪瘟疫情从北向南蔓延,地区性疫情爆发最显著的特征就是生猪集中出栏,短时间大量低价抛售。2018年底我国东北、山东和河南地区疫情严重,跨省调运受阻,南方地区供不应求,全国区域性价差明显,呈现北低南高的特征。供应缺乏的四川和供过于求的东北省份最大价差一度达到10元/公斤。春节后,我国官方通报的疫情案例有所减少,跨省禁调出现在局部省份。5月开始,西南省份广西、云南和四川疫情明显加重,地区猪价成为全国低地,当前全国均价17.6元/公斤,三省的均价仅为13元/公斤左右。而与南方地区相反,北方和中部传统养殖大省由于前期产能大幅去化,供不足需的矛盾凸显,猪价一路上涨,达到19元/公斤,由于前期高低价差扭转,部分地区出现“南猪北上”的调运,西南省份疫情稳定之前,预计该地区低于全国均价的局面仍将持续,八月初左右,全国地域价差有望回归到2-3元/公斤的正常水平。

生猪产能去化同比超过30%,补栏不足,进口有限

产能持续大幅去化

就农业部的数据来看,当前生猪和母猪的存栏量仍在持续下滑,断崖式下跌的形势仍没有缓和。截止2019年6月,生猪存栏量24207万头,能繁母猪存栏2376万头,同比分别下降25.8%和26.7%。从2014年环保整治开始,我国能繁母猪存栏持续下降,但月间降幅维持在3%以内,自非洲猪瘟发生以来,存栏下降幅度首次突破5%,2019年前六个月降幅持续超过3%,下降速度维持在较高水平,当前非洲猪瘟疫情发展在西南地区仍没有减弱迹象,预计未来两到三个月内疫情持续演绎,产能去化仍未结束。

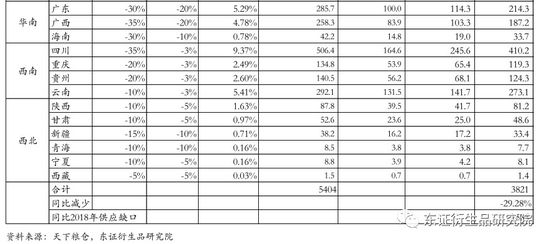

根据天下粮仓的数据统计,结合我们实地调研的情况,我们对各省产能去化状况进行统计,当前全国产能去化幅度可能远大于官方统计,产能同比减少在估计在30%左右,供需缺口将近1583万吨。

通过饲料销量状况可以印证生猪存栏量变化,根据饲料协会的统计,2019年1-5月仔猪饲料销量累计同比下滑23.3%,母猪饲料销量累计同比下滑24.9%。这与农业部统计的存栏同比下降数据基本一致,同时我们通过实地调研发现各地区由于疫情发展状况不同,存栏量降幅也存在差异。东北、山东和河南等养殖大省由于疫情发展较为严重,饲料销量同比降幅多达50%以上,两湖地区生猪饲料销量同比降幅30%左右,两广地区饲料销量降幅在20%以上。

规模企业的出栏量和出栏速度也反映了疫情发展状况和生猪供应情况。从多家上市养殖企业1-6月份的出栏状况来看,2019年春节前受到疫情影响,生猪恐慌性出栏,出栏量明显增加,4、5、6月出栏量同比增速放缓,部分企业出现负增长,产能去化导致生猪存栏量明显降低,出栏量同步下降。

后续补栏状况不及预期

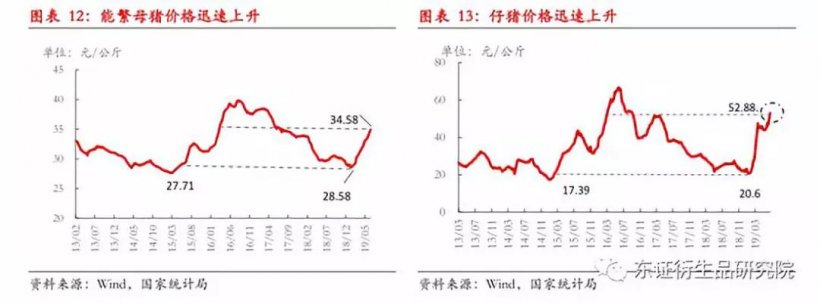

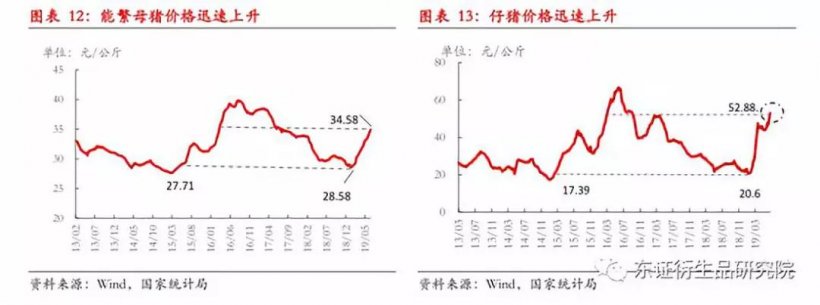

仔猪母猪价格迅速上涨,但有价无市。一般春季3至4月份是生猪补栏的旺季,但2019年上半年受到非洲猪瘟疫情的影响,市场整体补栏状况并不理想。春节过后猪价迅速上涨,带来能繁母猪和仔猪价格的触底反弹。能繁母猪价格从28.58元/公斤上涨至34.58元/公斤,5个月内完成了上轮上升周期10个月的涨幅;仔猪价格从20.6元/公斤上升到52.88元/公斤,5个月内完成了上轮上升周期12个月的涨幅。能繁母猪和仔猪价格上涨虽然反映市场补栏情绪回暖,但就实地调研的状况来看,更多是由于春节前带仔母猪大量淘汰,后续母猪、仔猪供应不足导致的,多地仔猪补栏有价无市,且外调仔猪疫病风险高,成活率低,实际补栏数量有限。

风险防范机制有限,养殖户补栏隐忧难消。风险和利润不对等是当前生猪补栏最大的限制,一旦疫情发生,潜在收益远小于疫情发生带来的损失,目前保险和补贴制度无法提供保障,低息贷款政策刺激有限,复产难度较大。自从非洲猪瘟疫情发生以来,多地保险公司不再推出生猪养殖险,疫情发生规模大,地方财政难以按损失如数补贴,绝大多数养殖户需要独自承担疫情损失,对于中、小、散养户来说空栏比补栏更加合算。只有外部补贴能够完全弥补潜在损失,养殖户才有动力大规模补栏,例如感染非瘟死亡的生猪均能获得接近成本的补偿,这将大大提高养殖者补栏的积极性。此外,就实地调研状况来看,发生疫情地区病毒顽固,复产难度较大,多地存在复产复发的情形。

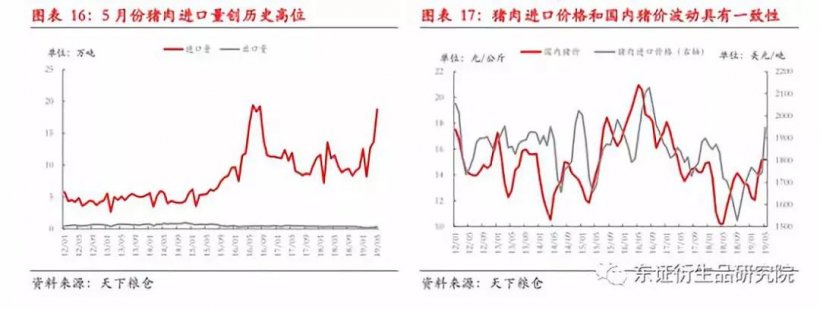

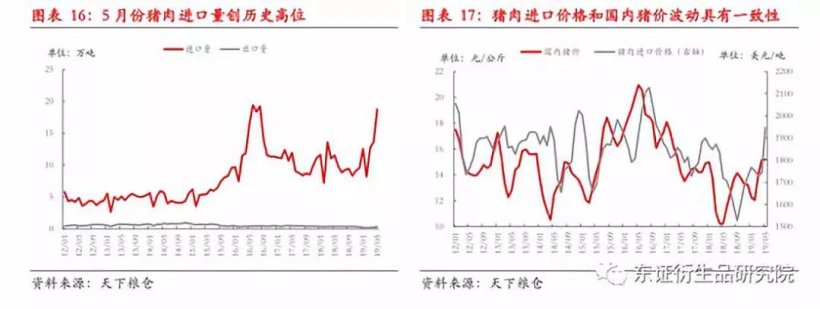

猪肉进口增长补量有限

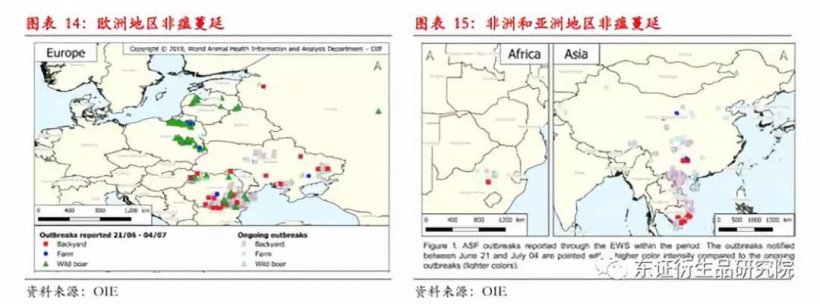

当前非洲猪瘟疫情已经成为世界性难题,根据世界动物卫生组织的统计,截止2019年7月4日,全球共发生非洲猪瘟5763起。2018年至今非洲猪瘟疫情集中爆发,继我国在2018年8月发现非瘟疫情之后,蒙古、越南、柬埔寨和北朝鲜也相继在2019年发现新疫情,且当前疫情有不断发展扩大的趋势。

我国生猪生产和消费占据世界总量一半以上,当前三分之一的产能去化将带来全球近17%的供应减少,叠加当前全球其他地方非洲猪瘟的影响,今年将是全球猪肉供应紧俏的一年,对我国而言,面对下半年猪肉消费旺季的到来,增加进口量是补充猪肉供应的有效途径。

虽然对猪肉进口的预期较为一致,但2019年前四个月猪肉进口量并没有超预期增长,3月份甚至同比有所下滑,主要原因是一季度疫情影响下生猪集中出栏增加供给,以及年后需求较为清淡,短期供需矛盾并不突出。从5月开始,我国猪肉进口量陡增,月内进口量18.75万吨,同比增幅达62.6%,接近上一轮生猪周期高点,2016年6月的进口水平,同时月度出口量维持在0.35万吨左右的较低水平。就进口价格来看,我国猪肉进口价格和国内生猪价格波动具有较强一致性,2019年上半年以来我国猪肉进口价格已经有明显上升的趋势,随着2019年下半年国内供应紧张的局面加剧,预计我国进口猪肉价格进一步攀升,中国猪肉供应短缺料将抬高全球猪肉价格水平。

当前我国猪肉进口的主要来源国分别是西班牙(20%)、德国(17%)、加拿大(16%)和巴西(9%)。就2018年世界主要猪肉出口国家的产量和出口潜力来看,欧盟、加拿大、美国和巴西是最有望增加对中国出口的国家和地区,但2019年6月加拿大出口中国猪肉瘦肉精超标,中国因此暂停从加拿大进口猪肉。2018年世界猪肉出口总量近854万吨,中国当前供需缺口超过1000万吨,预计下半年猪肉进口量将超越历史高位,但考虑到全球原有供需格局,能够出口到中国的猪肉量将远不足以弥补当前猪肉缺口。

饲料成本涨幅有限,养殖利润持续上涨

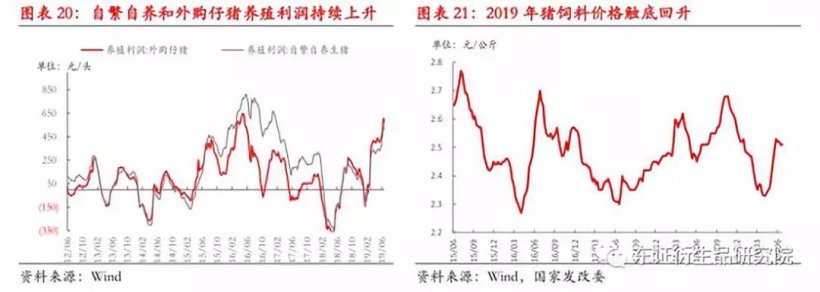

自繁自养VS外购仔猪利润:随着生猪价格的稳步上涨,生猪养殖利润随之提高。从2019年2月春节前猪价低点,生猪头均亏损超过100元,到7月初自繁自养和外购仔猪的养殖利润分别上升至513元/头和573元/头。外购仔猪养殖利润在当前持续好于自繁自养,当前仔猪成本对应2019年1月左右的仔猪价格,由于生猪恐慌性出栏,补栏情绪低落,大量带仔母猪淘汰,仔猪低价贱卖,成本较低,育肥利润明显,而自繁自养由于母猪等固定成本较高,养殖利润略差于外购仔猪模式。考虑到3月份之后仔猪价格迅速上涨,部分地区达到800元/头,远高于自繁自养200-300元/成本,预计8-9月之后,自繁自养模式的成本优势将逐步显现,利润好于外购仔猪模式。

豆粕和玉米形成支撑,成本上升空间有限。饲料在生猪养殖成本中占比超过60%,是形成生猪养殖成本和影响利润分析的重要因素。自2018年8月非洲猪瘟疫情发生以来,全国性生猪产能去化逐步显现,猪饲料消费同步断崖式下滑,饲料价格明显下降,直至2019年4月猪饲料价格逐步回升。一方面禽类水产饲料需求逐步上升,另一方面豆粕、玉米自身供应趋紧推升饲料成本,而来自猪饲料需求的推升作用十分有限。

需求旺季来临,替代供给不足

2019年上半年消费同比下滑

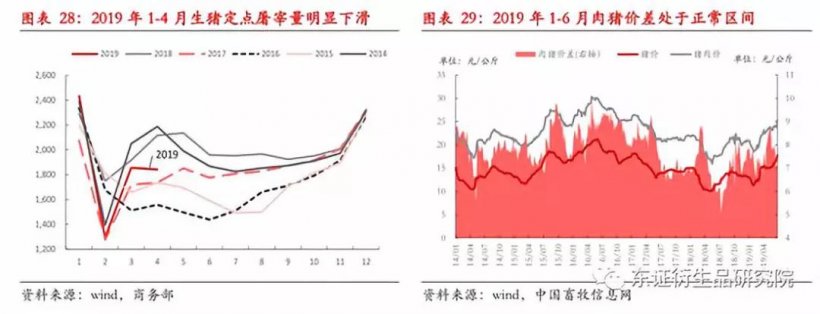

根据国家统计局公布的前半年生猪出栏量,50188万头,同比下降6%。春节前生猪集中出栏,当前出栏量减少并未完全反应当前产能去化对消费的影响。商务部公布了1-4月份定点屠宰企业屠宰量,前四个月同比分别增长6%、-26%、-3%和-13%,屠宰量相比2018年明显下滑,但目前仍高于2015年、2016年和2017年同期的状况。一般我们认为猪肉的消费需求弹性是小于供给弹性的,我国的人口基数和人均消费意愿在短期内很难有显著的改变,但供给受到经济效益的调节进行补栏,弹性更大。消费量的减少一方面可能是由于猪肉价格升高抑制了部分消费需求,另一方非洲猪瘟疫情对消费者心理也有一定负担,但到目前为止还未显示非洲猪瘟会对人类健康造成直接威胁,所以我们倾向于认为不同于禽流感等传染人类的动物疫病,非洲猪瘟对消费意愿的抑制非常有限,整体估算在2018年消费量的基础上降幅不会超过5%。

肉猪价差是猪肉和生猪出栏的价差,一定程度上反映了屠宰利润。观察历史状况可以看到我国肉猪价差表现一直较为平稳,波动幅度在7-9元/公斤,这一定程度上说明我国屠宰企业的库存能力很有限,无法大规模囤肉或释放库存赚取价格波动的利润,很大程度上也是因为我国居民习惯消费热鲜肉,屠宰企业多承担中介加工的角色,对市场调节能力有限,如果未来我国像美国等发达国家一样开始多消费冷鲜肉,保质期显著延长,屠宰加工企业增加库存的可能性将大大增加。生猪价格反映到肉价一般只需不到一周左右的时间,当前我国肉猪价差处于7-9元/公斤的正常区间。

替代肉类增量不足

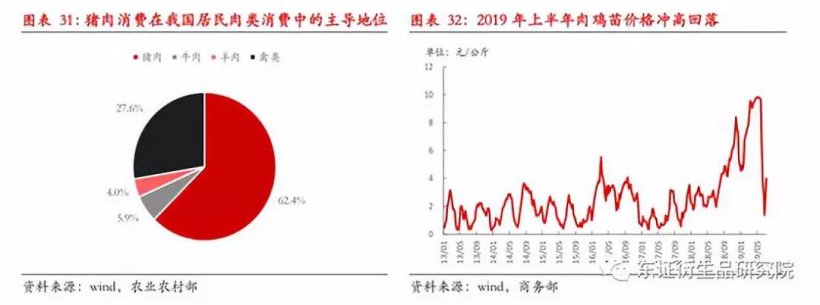

根据农业部统计的数据,2019年1-6月牛肉、羊肉、白条鸡和猪肉的平均价格分别为61元/公斤、62元/公斤,20元/公斤和17元/公斤,同比上涨7.5%、12.9%、11.2%和11%,2019年2月春节期间生猪集中出栏,猪肉价格处于低点,但牛肉、羊肉和白条鸡价格同比明显上涨,供应趋紧,一定程度上反映消费者对非洲猪瘟的担忧,转向其他肉类消费。

猪肉在我国肉类消费中占比超过60%,以当前30%左右的产能去化来看,肉类消费至少有18%左右的缺口,2019年以来肉禽补栏积极,肉鸡苗价格一度冲至近10元/羽的历史高位,但就当前肉禽类饲料的补栏状况来看,补栏幅度仍然有限,中国工业饲料协会的统计数据显示1-5月份肉鸡和肉鸭的饲料销量累计同比上涨10.1%和14.6%,能够填补整个肉类供给的缺口幅度在3%-5%左右,仍远不能填补生猪产能下降带来的供应缺口。

2019年下半年猪价开启全面上涨

根据博亚和讯的数据统计,2019年上半年生猪出栏均价14.3元/公斤,进入7月以来生猪价格迅速上涨,截止7月14日半个月时间上涨近1元/公斤,增速远超前半年猪价涨势。从供应端来看,生猪存栏处于历史低位,后续补栏还未形成实质性增长,当前非瘟疫情仍在发展,西南部分省份存在生猪大量抛售,产能去化仍未结束,外部进口量将迅速增加,预期超过历史最高水平,但可进口总量有限。从需求端来看,下半年逐步迎来生猪消费旺季,9月中旬到10月中旬是中秋国庆的消费高峰,猪肉需求将显著上升,就当前禽类补栏和牛羊肉的替代程度来看,填补猪肉消费的程度不足,即使猪肉整体消费意愿有所下滑,考虑到猪肉在我国居民肉类消费中的基础性地位,供需矛盾仍十分突出。预计随着西南地区抛售结束,全国供不足需的矛盾将逐步凸显,下半年生猪价格将全面开启上涨,中秋国庆节前的猪肉备货期间猪价有望突破25元/公斤,11月左右增速可能放缓,但预计进入12月下旬,2020年春节前的备货阶段,生猪价格有望继续上涨突破30元/公斤,考虑到非瘟疫苗在短期内难以研制成功,疫情控制主要依靠有效的防控系统和物理控制,建立完善的防控体系尚需要时间,2020年年内猪价可能维持在18元/公斤以上的较高水平。同时,受到猪肉价格的推动,牛羊肉、禽肉以及鸡蛋等基础蛋白供应品都有望同步上涨,价格料突破历史高点。

总体而言,2019年上半年生猪价格震荡为主,6月出现突破性上涨,主要受到地区生猪抛售和冷库抛肉的影响,猪价上涨幅度不及预期,但产能的全面去化将加深后期供需矛盾,预计下半年猪价全面上涨,均价在24元/公斤左右,同时本轮猪周期由于非洲猪瘟的特殊性上升周期可能长于以往,即使猪价触顶之后可能也有较长时间的震荡,猪价进入周期下行的时点取决于未来非瘟疫情的发展状况以及后续市场的补栏状况。

风险提示

国家大幅增加生猪养殖补贴力度,补栏量年内迅速上升。

来源:东证衍生品研究员 原文链接: https://mp.weixin.qq.com/s/XtvQhsjRehFAfAZVWn4Fqg