我国的猪肉消费量占世界猪肉消费量近半,是名副其实的生猪产销大国。自今年3月开始,我国生猪养殖业因供应面持续宽松导致猪价快速跌破成本线,生猪价格步入猪周期的下行阶段。芝华数据分析师团队特别从纵向产业发展与横向产业比较等方面入手,结合芝华自采数据,对我国生猪养殖行业的现状进行了总结,对行业发展趋势作出研判。

1 中国生猪养殖产业体量巨大

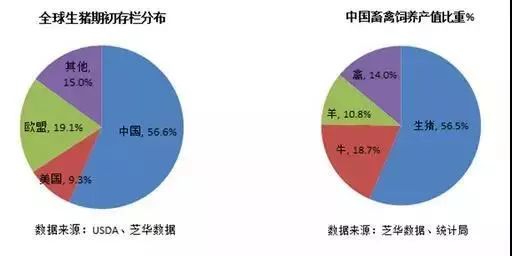

我国人口占世界总人口约19.0%,猪肉消费量占世界猪肉消费量49.6%,我国生猪养殖量占世界生猪总养殖量56.6%,我国生猪养殖在全世界的地位十分重要。猪肉在中国国内肉类产量和消费量占比均超过百分之六十。2017年中国生猪饲养产值接近1.3万亿,占国内畜禽(猪牛羊禽)饲养总产值比重约56.6%,生猪产业体量巨大。

2 中国生猪养殖产业处于规模化发展新阶段

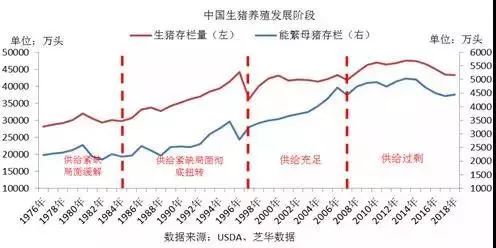

纵观我国生猪养殖产业发展历程,大致分为五个阶段:

第一阶段:生猪供给严重不足,1949-1978年。开国后到改革开放前期,国内经济缓慢恢复,生猪产业发展非常缓慢,市民以凭“猪肉票”消费猪肉。1978年全国生猪存栏3亿头,能繁母猪存栏2415万头,出栏量1.61亿头,猪肉产量789万吨,年人均猪肉占有量8.2千克。

第二阶段:生猪产业恢复发展,1978-1984年。农民获得生产自主经营权,生猪养殖积极性提高,1984年生猪出栏量22047万头,较1978年增长37%,年人均猪肉占有量13.84千克,生猪供应紧缺程度得到一定程度缓解。

第三阶段:生猪产业快速发展,1985-1997年。1985年生猪购销政策全面放开,市场自由交易开始,1988年农业部“菜篮子工程”建设实施后,生猪养殖快速发展,到1997年,全国猪肉产量大幅增加至3596.3万吨,较1990年增长58%,年人均猪肉占有量29.1千克,首次超过美国年人均猪肉占有水平,这一阶段生猪供给紧缺局面彻底扭转。这一阶段生猪养殖主要是年出栏500头以下养殖户为主。

第四阶段:生猪产业结构调整阶段,即1997-2006年。这一阶段生猪产业面临养殖效率低、收益低、饲养成本高、食品安全以及环保压力等问题,促使生猪产业向提高生产效率、追求商品质量和优化养殖结构的方向转变,生猪规模化养殖企业较大幅扩张,到2002年全国年出栏500头以上规模化养殖占比接近10%,2006年年出栏500头以上规模化养殖占比达到15%。例如国内生猪养殖龙头企业牧原股份,1994年的生猪养殖总规模2000头,到1997年出栏商品猪达到10000头。2006年生猪出栏量6.1亿头,猪肉产量4650万吨,年人均猪肉占有量35.38千克。这一阶段,能繁母猪存栏增幅45%,生猪存栏增幅20%。

第五阶段:规模化发展阶段,2007年至今。21世纪以来,市场经济发展迅速,生猪产业快速发展,受宏观经济、大资本涌入、疫病、国家政策调控、食品安全事件、进口肉、环保政策等因素影响,生猪供应时而充足时而紧缺,供给和需求难以达到稳定均衡,生猪和猪肉价格呈周期性大幅波动。生猪产业上到饲料供应商、疫苗兽药供应商,中游的生猪养殖场户,下游的屠宰加工,以及终端消费者,无一例外都要受到不同程度的风险波及。

图 中国生猪养殖发展阶段

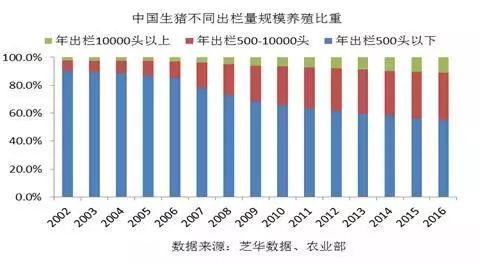

图 中国生猪不同出栏量规模养殖比重

3 当前中国生猪产业现状

❤生猪供需结构

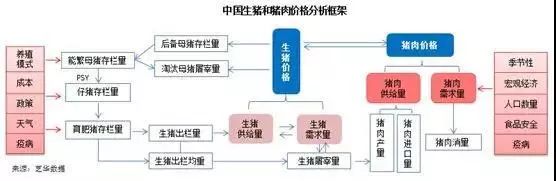

生猪的供需格局和猪肉的供需存在天然的强关联性,生猪的供给和需求关系,也受其下游产品猪肉的供需关系影响。按照产出顺序,生猪和猪肉的关系为前者是后者的基础产品,猪肉是生猪的下游产品,两者发生转变的环节在于屠宰环节。生猪屠宰量和屠宰均重影响猪肉产量,猪肉产量与猪肉进口量形成猪肉供给量,再和猪肉消费需求相互作用产生猪肉价格。环环相扣,猪价和猪肉价格涨跌互动互联。

图 中国生猪和猪肉价格分析框架

❤生猪养殖分布广泛

我国生猪养殖分布比较广泛,但相对集中在粮食主产区。前十大主产省为:四川、河南、湖南、山东、云南、湖北、广西、广东、河北、江苏。四川养殖量位居全国首位,其出栏量占全国总出栏量10%左右,消费流向比较好。我国居民对猪肉消费习惯主要以热鲜肉消费为主,就决定了生猪养殖地和消费地比较近。另外中东部气温适宜,水源方便,有利于生猪生长,中东部以及南方经济比较发达,人口比较多,多方面原因造成我国生猪养殖主要集中在华东、华中、西南和华南。东北地区养殖量也比较大,主要供往京津冀内蒙一带,东北地区也有养殖优势,饲料成本比较低,铁路陆运交通便利,地域辽阔适合规模化企业发展。

图 中国生猪养殖区域分布图(2016年数据)

❤养殖模式多样

(1)根据生产组织模式划分

主要分为散养和规模养殖,散养模式目前在我国占比在加速下滑,规模养殖占比在加速增加。规模养殖中“公司+农户”和“公司自繁自养”两种模式相对较多,近几年国家政策鼓励农民养殖合作社形式,发展也比较迅速。“公司+农户”模式正在成为我国大型养殖企业的一种扩张方式。

“公司+农户”模式是公司提供仔猪、饲料、疫苗等,生猪养殖环节由农户完成,在养殖过程中执行统一的养殖技术、规定饲料以及疫苗的使用,并配备专业技术人员指导,根据合同将猪成品交由公司回收并进行统一销售。公司完成销售后根据委托养殖合同以及合作农户的养殖管理成绩等情况与合作农户进行结算。国内生猪养殖龙头企业温氏股份是“公司+农户”模式创始者并且是发展最成功的企业。

“公司自繁自养”模式是生猪饲料、育种、养殖均由公司完成。国内以公司自繁自养模式为代表并发展成功的龙头企业是牧原股份。

(2)根据养殖阶段专业分工划分

分为:专业二元母猪养殖、专业育肥、自繁自养、一体化养殖。

专业二元母猪养殖是从大型规模猪场或种猪场购进二元母猪,通过人工授精或者自然配种专业繁育仔猪,再将仔猪供应给专业育肥猪的养殖户。主要承担母猪繁育和仔猪成活风险。

专业育肥是通过外购仔猪进行专业育肥,至少需要四个月以后出栏变现。

自繁自养模式涵盖了从种猪到育肥猪的整个生产过程。按照规模不同分为小、中、大规模自繁自养。由于产业链周期覆盖较长,小规模自繁自养抗风险能力比较弱,行业占比在逐渐下降。中大规模自繁自养专业化水平、资金实力和盈利水平都比较好,抗风险能力较强,行业竞争能力比较强。

一体化养殖覆盖产业链比较广,涵盖上游机械设备、饲料加工业、育种、养殖、屠宰甚至终端零售。例如温氏股份、双汇发展、中粮集团、正大(中国)、牧原股份、天邦股份等。

❤猪周期拉长

最近三轮“猪价格周期”梳理:

2003年5月-2006年5月,历时37个月

2006年6月-2010年4月,历时47个月

2010年5月-2015年3月,历时59个月

中国生猪养殖发展趋势

1.消费升级推动产业升级

如果我们把猪肉消费主力算成是70后、80后、90后人群,由于人均收入水平提高以及健康的消费理念,消费者对安全、优质、品牌和特色猪肉产品更加喜好,消费越来越多样化。消费升级倒推产业升级,安全、健康、有特色的产品将是未来市场发展的方向。产业链上游积极向下游延伸,下游企业也开始往上游拓展。

猪肉终端需求可分为:低端安全猪肉(饲料喂食)、中端有机猪肉、高端地方特色猪肉。

2.养殖向标准化、专业化发展

我国生猪产业发展正处在规模化发展起步加速阶段,生猪养殖专业化进程在不断加快。未来行业龙头不断纵横向整合壮大,其他养殖户将走专业化分工,生猪养殖模式将会越来越标准化、专业化。除了传统的繁育到肥猪出栏一体化的养殖模式外,种猪培育→仔猪哺育→育肥饲养,各养殖阶段的专业化分工协作比例将不断增加。

3.养殖区域分布调整,冷链物流体系完善

根据“十三五”生猪产业发展规划的生猪重点发展区和潜力增长区,重点发展区在满足本区域需求同时,还要供应长三角和珠三角一带。潜力增长区是发挥其资源优势,支持产业化龙头企业发展建设,发挥其产业带动作用。生猪产业龙头企业在东北和西南的云贵地区的布局已有规划和建设,是将来产业发展重点。

不管是重点发展区还是潜力增长区,都离不开生猪或肉品的物流调运。2018年3月份农业农村部发布关于加强畜禽移动监管有关事项的公告,公告鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜上市”模式,提升畜禽就近屠宰加工能力,建设畜禽产品冷链物流体系,减少畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。冷链物流配送体系将会有比较好的发展完善。

4.产业与金融深入结合

由于生猪养殖天然周期的存在,生猪价格呈现出周期性波动,即“猪周期”。猪周期对整个产业链影响巨大,猪价上下波动,产业链上下游经营利润极不稳定,市场风险很大。产业规避风险的诉求很迫切,从国内外市场发展经验来看,生猪产业融合金融工具将成为产业上下游规避风险、稳定生产的趋势。

生猪产业目前国内已有探索的金融工具有期货+保险和饲料原料套保,国内生猪期货品种已立项获批,距离上市也指日可待。金融工具的运用对生猪产业乃至全国农业的健康发展将会发挥非常重要的作用。

来源:芝华数据