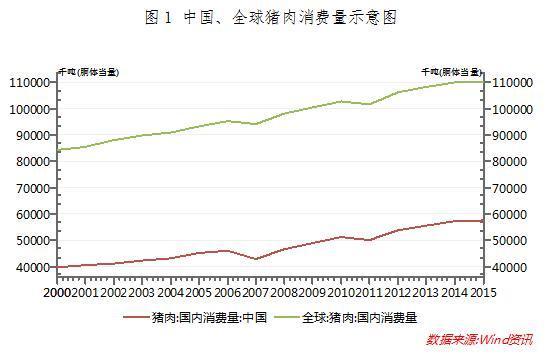

中国是世界最大的猪肉生产和消费国。2014年,中国猪肉产量5671万吨,全球猪肉产量11047.6万吨,中国占全球的51.33%;中国猪肉 国内消费量5716.9万吨,全球猪肉消费量10995.4万吨,中国占全球的52%。近半年来,中国猪肉价格持续大幅度上涨,有望超过2011年年底猪 肉价格,再创历史新高。猪肉是中国最主要的肉食,猪肉价格推动CPI持续上涨,关系国计民生,引起密切关注。

猪肉供需现状

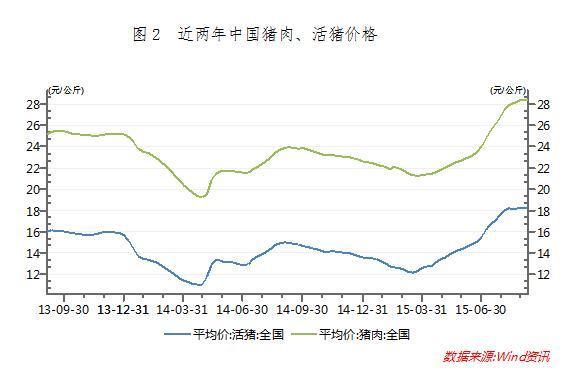

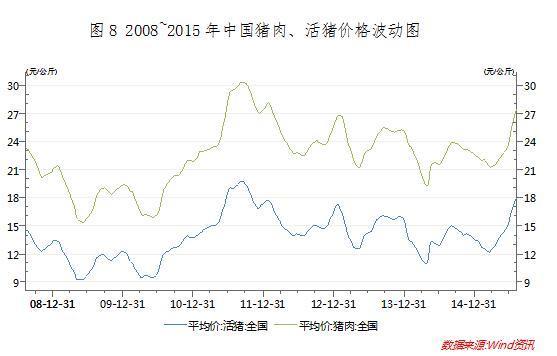

2015年3月,中国猪肉价格经过近半年的波动下跌之后,开始持续上涨,截至9月9日,价格达到28.47元/公斤;不到半年,涨幅高达34.1%,有望超过2011年下半年最高价格,预计再创历史新高。

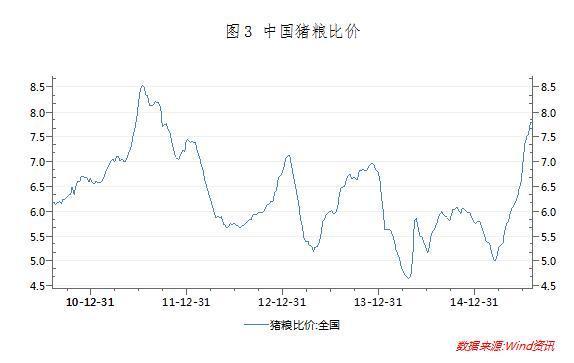

从数据看,引发猪肉价格上涨的主要原因是消费稳定增长下的国内猪肉供给不足。从消费看,中国猪肉消费整呈稳定增长趋势,根据美国农业部数据,中 国2015年猪肉消费量预计为5,742.5万吨,较2000年的3958.1万吨提高45.08%,年均增长率2.51%。但从生产看,近两年中国生猪 产业利润持续降低,猪粮比价一直不高,企业、养殖户生产积极性不高。从2014年初到2015年3月,在新一轮猪肉价格上涨之前,中国猪粮比价长期低于 6.0的保本点,生猪养殖利润很低,部分企业和养殖户亏损。

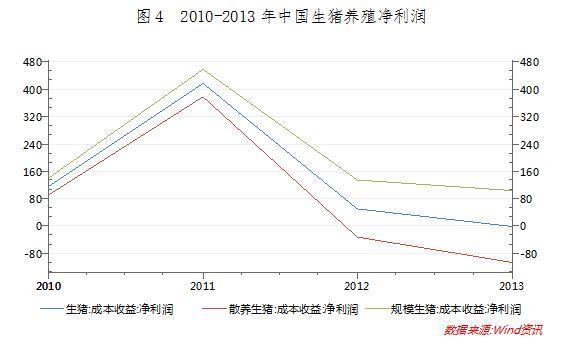

实际上,自2011年开始,中国生猪养殖业净利润持续降低,到2013年,中国总体生猪养殖总体净利润已经降低到零以下。其中,规模养殖仅有微 薄利润,在2013年为103.91元/头;而散户养殖早在2012年就降低到-32.35元/头,到2013年已经降低到-106.15元/头。之后两 年猪肉价格一直不景气,随着养殖人工成本,物质费用的进一步提高,生猪养殖业陷入困境,散户养殖亏损加剧,退出加速。

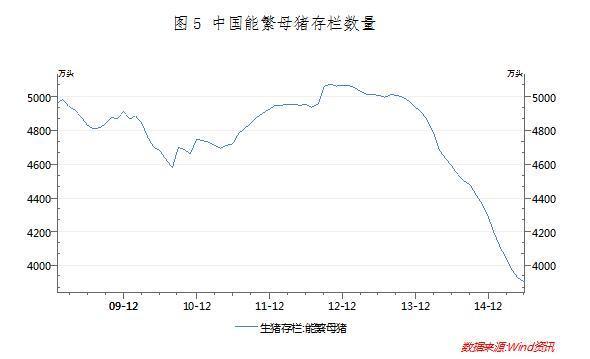

生产成本高,养殖净利润低,致使中国能繁母猪存栏数量持续减少。自2013年8月以来,中国能繁母猪存栏数量连续22个月持续快速减少,从5013头减少到2015年6月的3899头,减少1114头,减少22.22%。

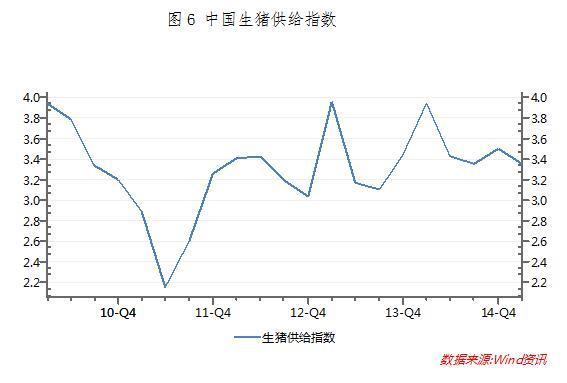

能繁母猪快速减少,导致中国生猪供给持续快速下滑。中国生猪供给指数从2014年3月的3.94快速下降到2015年3月的3.35。

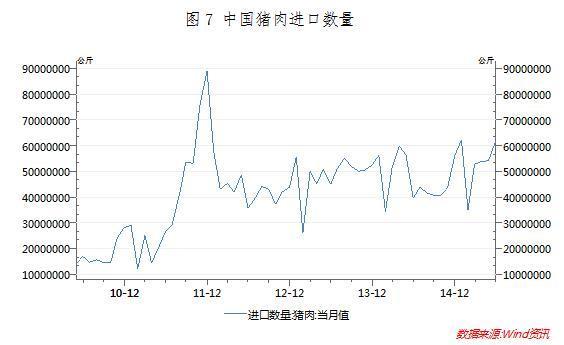

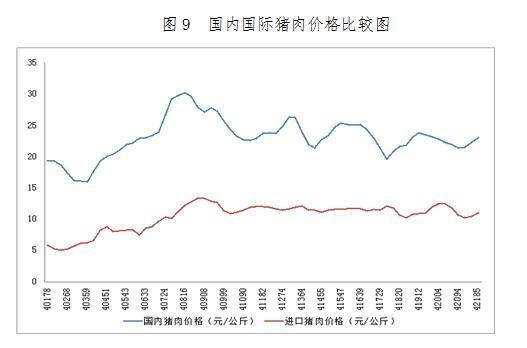

而从进口看,近几年中国猪肉进口量保持在5万吨/月上下的水平,数量较少,这么低的进口数量难以弥合国内猪肉供需缺口。

在国内猪肉消费量稳定增长,国内猪肉生产大幅度减少,进口猪肉数量难以弥合国内供需缺口的情况下,国内猪肉价格必然迎来大幅度上涨。

猪肉供需展望

从短期看,中国猪肉将进入新一轮上涨周期。根据对湖南省湘潭市生猪养殖企业的调查,湘潭市部分养猪企业2015年6月开始大量补栏母猪(包括原 种母猪与二元母猪),能繁母猪数量持续下降态势有望得到遏制。但从生产周期看,中国能繁母猪怀孕期为114天,商品猪达到100公斤的生长期约为 150-170天,补栏的能繁母猪转化为商品猪供给最快也需要9个月左右的时间。若养殖企业大量补栏母猪的时间从2015年6月开始计算,在没有大量进口 猪肉的情况下,预计猪肉价格要到2016年年第一季度末才能趋于稳定。短期内应考虑加大猪肉进口力度,利用进口猪肉弥补国内供给不足。

从中期看,中国猪肉市场价格呈现明显周期性波动特征。从2010年年底到2015年年初,中国猪肉价格经历了四个波动周期,现在将进入新一轮价 格波动周期。猪肉价格经历“上涨—下跌—上涨”波动周期,而养殖企业和散户则难逃“一年赚、一年平、一年亏”的怪圈。解决猪肉价格周期性波动问题,应切实 考虑建立生猪期货市场的可能性,发挥生猪期货的价格发现和风险管理功能,促进生猪养殖行业的健康发展。

从长期看,国内国际猪肉价格长期严重倒挂,国内猪肉价格长期高出进口猪肉价格1倍以上,国内生猪养殖企业将面临来自国际肉类企业巨大竞争压力。 同时,这也表明中国未能根据国际农业资源的变化来配置国内农业资源。应鼓励国有和民营肉类企业在全球范围内布局,提高中国生猪生产竞争力,同时充分利用国 内国际两种资源两个市场,满足国内日益增长的猪肉需求。■

星期二 2015-09-22 搜狐 中国 http://mt.sohu.com